贵州茅台和中国移动必有一战,双龙争霸谁更强?

懂酒谛 2023年03月24日

01

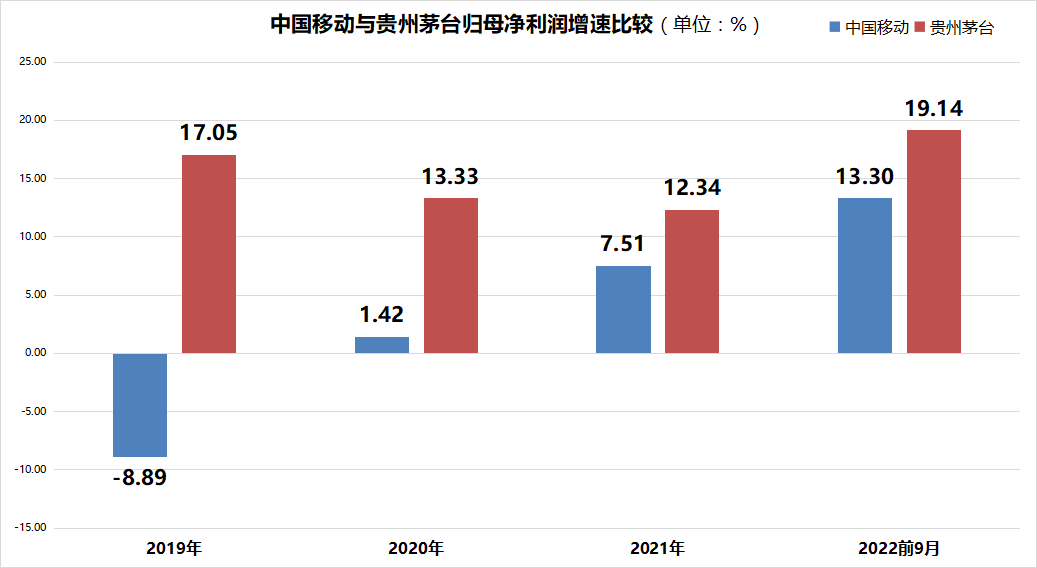

四年平均净利润3.33%

市场给予3倍以下PEG

02

移动近10亿用户数

茅台需要强化出海策略

03

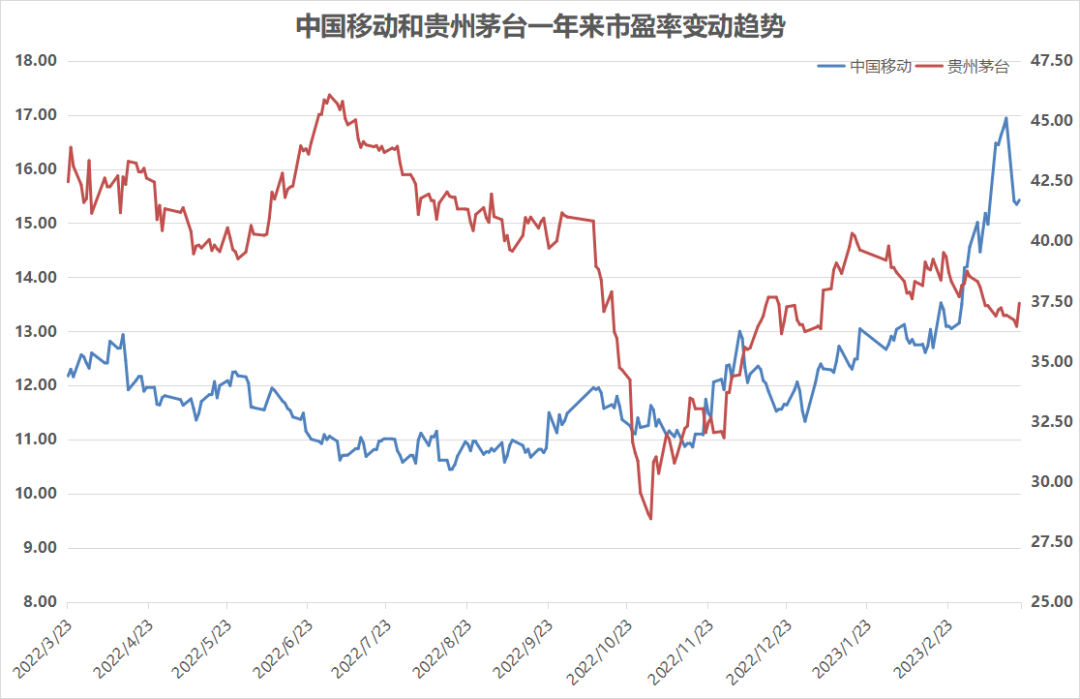

茅台毛利率和净利率

在A股绝对王者

阅读4010

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

惠泉啤酒:2023营收6.14亿,啤酒销量达到22.85万千升

福建省燕京惠泉啤酒公司2023年年报显示,营业收入为6.14亿,同比增长0.04%;净利润为0.49亿,同比增长21.8%。公司通过精准把握市场趋势和深度理解消费者需求,在泉州区域销售增长达到10.91%,实现连续四年增长。优化渠道和产品结构,重要单品引领和个性化、差异化系列突破的销售策略取得成功。品牌宣传方面,结合地域文化,开展系列活动并采用多种线上线下宣传方式,提升品牌影响力和竞争力,品牌价值达239.92亿元。此外,公司积极拥抱新业态,规范和整合电商、网络销售渠道。

食业头条 1.28w阅读 6天前

-

酒讯深度丨国产威士忌进阶术

酒

头条用户_133588 997阅读 6天前

-

“抖音商城版”APP,值得白酒品牌重点布局吗?

近日,“抖音商城版”APP上线,该独立APP与抖音在内容风格、消费属性以及用户数据互通等方面存在差异。抖音商城APP具备更强的消费属性和自主性,能够更清晰地传达消费主张,并通过新人优惠活动吸引流量注入。然而,抖音商城APP也存在平台同质化问题和低价策略的劣势。酒类品牌应深度布局抖音商城APP,因为它提供了新渠道,能够获得更有效的曝光和销售业绩,同时具备较高的发展潜力。

大家酒评 1261阅读 6天前

-

探讨|酱酒市场运作三板斧2.0版

酱酒市场当前面临的问题是发展到一定阶段后必然会面对的问题,再加上受到疫情影响,使得问题更为复杂,但总体酱酒形势还是向好的。酱酒企业可以分为四个梯队,其中茅台、习酒、郎酒占据市场份额的大部分。中小酱酒企业在市场竞争中面临着多方面的问题,需要从传统三板斧向综合体验点+文化输出+个性化需求满足的新三板斧升级。

华策酒业评论 2647阅读 6天前