成年拼多多,还会有青春期烦恼

界面新闻 2023年06月03日

2018年拼多多刚上市时,黄峥将拼多多比作「三岁的孩子」,身上还有很多显而易见的问题,眼前充斥着可见的危险与挑战。

如今5年过去,这个孩童已经成年。

一个衡量指标是,即使不再激进地花钱投入,拼多多的收入依然能保持上涨,维持着利润的稳定。前不久发布的2023年第一季财报就是注脚。

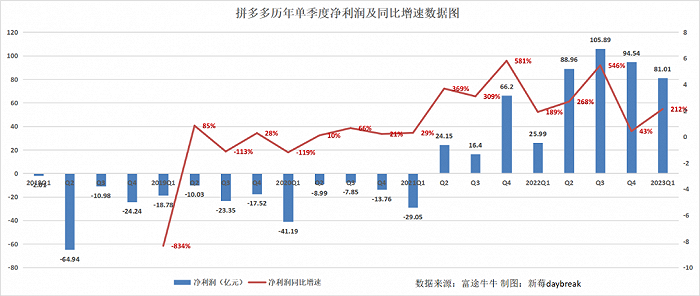

从2021年Q2开始,拼多多就开始扭亏为盈,释放的利润不断攀升,已经在最近连续的四个季度内,维持在80-100亿元之间。

和所有电商平台一样,拼多多是靠着广告单条腿站起来的,现在第二条腿佣金收入也日渐有力,正在成为公司的第二营收支柱。

这些数据的稳定增长,在提示着这家公司步入成年。但同时,拼多多依然没有摆脱青春期烦恼。

前段时间,中小商家的「炸店事件」引起轩然大波,这对拼多多的平台治理策略执行提出挑战。这样的阵痛,未来可能还会发生。

2023年第一季度还发生一件事情,就是拼多多国内业务一号位更新,赵佳臻从幕后走到台前。

不论是最高管理层更迭,还是平台治理风波,对步入成年期的拼多多来说,必须拥有足够强大的抵抗力,承接一切未知变化。

1

增长背后的动力

广告和交易佣金已经真正成为拼多多的两大营收支柱。

2023年第一季度,广告和佣金分别为拼多多带来的收入数据为272亿元、104亿元,相比2022年Q1,分别同期增长50%、86%。两位数的增长,在当下的环境中并不多见。

过去三年间,这两项收入不断释放增长潜力。2020年第一季度,拼多多的广告收入为55亿元,交易佣金收入只有10亿元。如今,广告和佣金是拼多多收入来源的左膀右臂。

拼多多是一家在竞争成熟的电商环境下成长起来的公司,投入了巨大的财力获得了五环外人群的青睐,走的路子很野也很新。过去几年间,不断攻城略地收割用户的同时,收入内核也在变得坚挺。

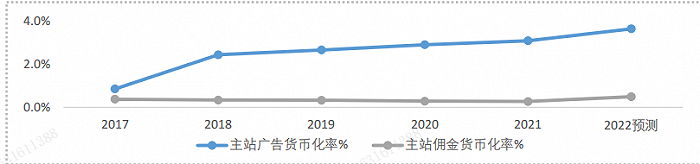

要看这份增长动力的内核来自于哪里,就要看GMV与货币化率这两个指标。拼多多已经不再公布GMV,外界把关注焦点放在电商平台都关心的货币化率。

这个指标指的是平台运营模式下将GMV转化为营收的比率,广告和佣金是货币化能力的两条体现途径。

也就是说,为了吸引更多顾客,商家需要获取平台的流量,就需要向平台支付推广费用,这就构成了平台的广告收入来源。而一旦平台上产生交易,商家也需要向平台支付交易佣金。

《国海证券》的数据显示,拼多多主站2021年广告货币化率为3.1%,同比提高0.2pct,且反超阿里巴巴中国零售商业广告货币化率,2017-2021年拼多多主站广告货币化率提升明显。2021年整体佣金货币化率为0.58%(含多多买菜业务),同比提高0.23pct。

GMV和货币化率是拼多多在数据层面上的成长反馈。反映到更具体的日常经营里,拼多多在业务层面的动作促进了这两项核心数据的增长,带动企业收入量级的增长。

2

三次变轨

从2017年到2022年,拼多多经历了三次变轨,每个阶段的改变,都为广告和佣金收入带来不一样的促进作用。

2017年到2019年,拼多多在内容营销不惜重金投入,大力赞助春晚和各种综艺节目,号称流量收割机。这个时期,拼多多把用户参与度放在比货币化更高的优先级位置。

在2019年Q3的财报会议上,有分析师特意提出关于补贴策略的问题。公司CFO从财务角度解释完后,黄峥补充说道:「当看到机会时,我们应该更激进地花钱。」该季度,拼多多的营销费用是69亿元,营销费用率高达92%。

拼多多在营销补贴上的投入,也带来了实实在在用户数据的改变。数据显示,2018年,拼多多总订单量达111亿笔,较2017年同期的43亿笔增长158%,平台日均订单量由2017年的1180万单攀升至3040万单。

用户数据和订单量不断上涨,推动了拼多多的GMV上涨,2020年Q4,拼多多的GMV数据为16676亿元,同比增长65.7%。

这三年也是拼多多成立之后的第二个三年,GMV的上涨也带动了主站广告货币化率的提升,佣金货币化率保持着相对稳定。这期间,拼多多提早做了两件事,为后期广告和佣金收入的成长埋下了伏笔,一是品牌升级,二是百亿补贴。

进入下一阶段,拼多多继续低头赶路,但也没有忘记抬头看天。

2019年至2021年,社区团购战打响,拼多多被迫入局增夺流量入口,将业务重点放在多多买菜,用户活跃度和黏性都有所提升,这继续拯救了拼多多的GMV。

由于主站和买菜业务的相互协同引流,拼多多的农产品GMV高速增长。2021年,平台农产品GMV达4200亿元,同比增加55.6%。

就像进入秋天收获的季节,拼多多在前期大力投入的百亿补贴,在2021年开始抽佣,平台的佣金货币化率有了实质性的改变。

第二年,拼多多的广告业务再次爆发,这是拼多多商业化的第三次变轨。

因为这年年中,拼多多推出全站式广告工具,平台不再区分自然流量和付费流量,均收取一定费用,这意味着平台将以前免费的自然流量都逐渐商业化。

「人找货」产生的自然搜索流量是平台主要的流量来源,当搜索广告竞价水平提升之后,也一并带动广告收入的提升。

2022年第二季度,头部电商平台的广告和佣金收入录得同比负增长,而同一时期,拼多多还分别保持着39%和107%的高增速。

3

第二条腿发力

今年第一季度,拼多多的佣金收入约占总收入的三分之一,逐渐成为拼多多的第二营收支柱。和很多互联网企业一样,拼多多一直都在不断探索业务的多元化,丰富收入结构。

目前,拼多多的佣金收入包括电商佣金收入、多多支付的手续费,以及多多买菜和Temu带来的收入,也分别计入其中。

这几项收入中,电商板块的佣金收入是不容忽视的一项。要说清楚电商佣金收入,就要提到平台为了吸引商家入驻,拼多多都做了哪些努力。

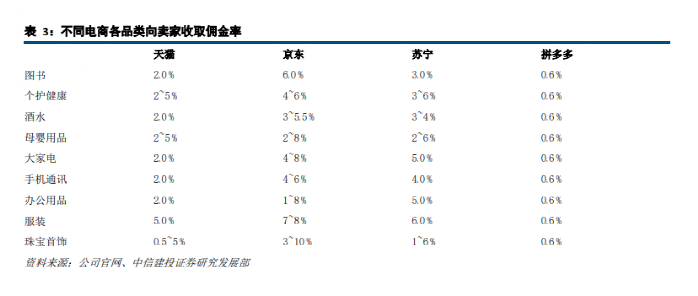

为了把平台的流量做大,拼多多在用户端的营销上下足了功夫,比如「零门槛开店」。所以一直以来,拼多多对入驻商家的抽佣比例一直是低于其他平台的,这也是拼多多后发制人的重要原因。

2018年9月,中信建投证券研究发展部曾对各电商平台各品类的卖家收取的佣金率进行对比,其中拼多多的佣金率是最低的,只收取「0.6%的技术服务费」。

只不过,随着平台规模的壮大,拼多多开始有意提高抽佣比例。2021年,就有两家在拼多多上分别卖家居生活产品和口罩的商户告诉我们,那时平台对他们的抽佣比例分别为每单2.5%、5%。

他们当时一致认为,这个抽佣比例是合理的,对比其他平台,这个比例还是很低的。这也是吸引他们继续留在拼多多继续经营的原因。

与电商带来的佣金收入不同,买菜业务看似与这项收入距离很远,没有联系。其实,它一直都是拼多多第二条收入增长曲线的突破点,也是主站业务的自然延伸,向上可延伸至农业和供应链,向下可探入同城零售和本地生活。

多多买菜上线于2020年8月,这项业务就像打车之于美团,用高频低价的特性,为平台带来源源不断的活跃用户,不断产生复购,增强用户黏性,从长远来看,做的是用户留存的生意。

对电商平台来说,用户的购买频次、客单价及用户数量大小,是用户留存和复购情况的量化体现,这三个变量组成了平台赖以生存的 GMV,进而决定了平台的变现规模。

买菜业务就是这台内燃机。它以「高频打低频」的做法,为拼多多的GMV增长不断输血,产生的收益按照佣金计入交易服务收入之中,是佣金增长的重要来源之一。

除了多多买菜,百亿补贴同样是佣金收入构成中不能忽视的一环。

百亿补贴在上线之初,对于那些高客单价的品牌商家,拼多多再次扬起手中的「红手帕」让渡利润——入驻商家在全站实行「0佣金」策略,实现全网最低价,以此吸引一二线城市新用户。

进行到第二年,百亿补贴的重点由获客转向了提高复购,中腰部品牌的供货渠道发生了转变,从经销商供货转向了品牌直供。并且与生活品类相关的高频次消费商品变多,改变用户留存和复购,进一步推动GMV增长。

有了前两年的铺垫,第三年百亿补贴正式面向商家抽佣。晚点LatePost报道,当时拼多多的抽佣比例为1%-3%,涵盖数码、美妆、家电、服装等品类。《国海证券》曾推算,2022年Q3百亿补贴佣金率约在2.2%,仍处于行业低位。

除了买菜、百亿补贴,以及电商带来的佣金收入,2020年底推出的多多钱包(多多支付)也被计入其中,只要用户选择多多支付进行付款,那么0.6%的交易佣金是算进拼多多的营收,不再与支付宝、微信支付分成。

值得注意的是,2022年9月上线的Temu,这个被称为「海外拼多多」的业务,产生的收入也按照佣金收入计入报表。

4

新冒险

拼多多这几次财报最受关注的部分莫过于海外业务Temu。

最先,Temu进入的是北美市场,后来持续进入12个国家的新站点开疆拓土。除了在Facebook、Instagram等主流社交平台上投放广告引流之外,Temu在海外也和拼多多一样,玩起了社交裂变的玩法。

不过,由于国内外市场环境的不同,上述方式都无法展开大规模的营销。直到今年一季度,Temu投放了美国第57届「超级碗」广告秀,用约一亿元的重金买下了两个广告时段。

有行业人士说,这是Temu真正迈向海外品牌营销的第一步,接下来Temu极有可能会成为美国各大节目的常客。

效果立竿见影。根据 Sensor Tower 数据显示,一季度,Temu APP的下载量增加了1900 万次,截至2023年3月,Temu已经拥有超过5000万的注册用户和2000万活跃用户,月均成交额达到 10 亿美元,这为平台GMV创造更多增量空间。

体现到2023年Q1的财报数据,Temu在海外的市场扩张一定程度上拖累了公司整体毛利,相比上个季度,本季度拼多多的毛利率环比下降了7个百分点,但由于主站广告和佣金带来的收入远超预期,Temu并未对公司整体业绩带来显著的负作用。

更直观的营销费用,本季度却并没有显著增加,反而比上一季度少支出了14亿元,增速也低于上一季度的56%。

拼多多对Temu保持投入的同时,也在小心控制着公司的营销费用,避免出现巨幅上涨的现象。

一个细节是,拼多多营销费用率长期在40%上下波动,即便Temu进入海外市场,并在一季度重金投放了广告,拼多多依然能在公司整体层面上,克制住花钱的节奏。

国内主站和海外拓展,财报层面并没有再出现激进花钱,导致牺牲利润换取用户增长这种情况产生,拼多多到了可以释放利润去做更多市场探索的成年阶段。

从2021年第二季度开始,拼多多就已经在公司层面扭亏为盈,而且已经连续在最近的四个季度,保持净利润在80-100亿元之间。今年第一季度,拼多多盈利81亿元。

正如那句话所说,一家公司只有盈利,持续稳定地盈利,才算是最终的安全。对于拼多多来说,就是一样。

来源:新莓daybreak

作者:李欢

阅读2281

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

出海正当时,如何打好扬帆第一枪?

随着中国企业走出国门,拓展海外市场,为全球经济增长注入新活力。中国企业出海可分为探索、觉醒、扩张和战略四个阶段,并从创新维度拓展海外发展空间。从历史数据来看,中国对外投资持续增长。选择出海目的地需谨慎分析宏观经济情况和产品市场匹配。出海模式包括产品、品牌、技术和服务出海,不同阶段面临不同挑战。出海前需充分研究市场差异,做好产品匹配和战略规划。打好第一枪是成功的关键。

和君咨询 1286阅读 1周前

-

刘强东准备亲自上阵

京东宣布投入10亿现金和10亿流量作为奖励吸引优质创作者和机构入驻。刘强东将以AI数字人的形式在京东APP上开启直播,加码内容电商赛道。内容电商是京东的短板,但随着抖音等平台的崛起,内容生态已经成为不容错失的必选项。京东希望通过培养达人和种草来吸引用户,同时加大对内容的投入。AI技术可以帮助京东进行个性化推荐和优质内容产出,提升用户体验。

营销界 3034阅读 6天前

-

盒马将于4月24日恢复会员开卡、续费服务

盒马将在2024年4月24日恢复X黄金会员和X钻石会员的开卡及续费服务,同时调整会员权益。南京盒马X会员店计划在4月20日开始试运行,其他区域的会员服务则定于同月24日启动。盒马透露,会员权益的升级调整已在4月17日向公众公示。

营销界 2716阅读 6天前

-

八年新零售喧嚣过去,赢的却是“旧零售”山姆?

文章介绍了山姆会员店在新零售浪潮中的成功,以及其与盒马和Costco的竞争关系。文章强调了山姆在商品选择和价格策略上的独特之处,以及对会员价值和体验的重视。另外,文章还提到了山姆在电商渠道的快速发展和其与传统零售的区别。最后,文章指出了山姆通过保持节俭和专注于核心价值观而维持其零售业务的成功。

营销界 2651阅读 6天前