又有三家企业发年报,谁的净利润同比下降了682.17%?

新乳业 1周前

01

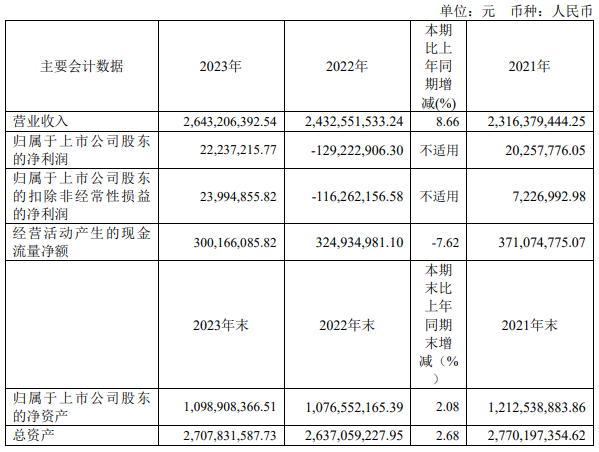

一鸣食品

2023年,一鸣食品实现营业收入约26.43亿元,同比增长8.66%;实现归属于上市公司股东的净利润约2223.72万元,同比扭亏为盈。

分产品来看,乳品实现营业收入约12.86亿元,同比增长9.20%;烘焙实现营业收入约9.85亿元,同比增长4.15%;其他食品实现营业收入约1.34亿元,同比增长18.44%。

分地区来看,华东地区实现营业收入约23.37亿元,同比增长5.94%;线上销售实现营业收入约6816.67万元,同比增长122.56%。

作为中国连锁奶吧领导品牌,报告期内,一鸣食品加大了加盟门店的拓展力度,优化了门店结构,加盟店数量有所提升,截至2023年12月底,公司在营门店总数2058家,其中加盟店1440家,同期净增166家,直营店618家。总体已签约待开业门店43家。

具体来看,2023年新开门店业绩有较明显提升,全年新开门店385家,基本覆盖了江苏地级城市,同时在安徽开拓了芜湖、马鞍山、滁州新市场;继续开拓浙江、江苏、安徽、福建等市场,在旧店品牌升级上(预包装店原址升级现烤标准店)取得了业绩突破,找到了存量门店业绩增长突破口;持续以奶吧作为前置仓,通过会员小程序、O2O、本地生活,在O2O业绩上取得了稳步增长。

在产品方面,坚持大单品战略,例如一鸣澳瑞鲜牛奶提出“可加热的高品质鲜牛奶”宣传语,专研50℃更适口更好喝,利用PP材质可直接加热的特性,提高客户鲜奶加热的便利性。一鸣低温调制乳、一鸣低温酸奶、一鸣现调饮品和一鸣蛋糕也不断推出新品类、新包装、新口味,让老客户耳目一新的同时,也吸引了一批年轻的新客户。

在数字营销方面,着重于品牌会员的拉新与留存、大单品的精准营销,不断扩大品牌会员池,新会员同比增长37%,会员贡献占比提升1.53%。同时加大在O2O平台与抖音本地生活的运营力量,结合外卖、本地生活等消费场景,提出产品解决方案与高转化的销售路径,并实现外卖双平台GMV增长35%、抖音本地生活GMV增长117%的佳绩。

02

麦趣尔

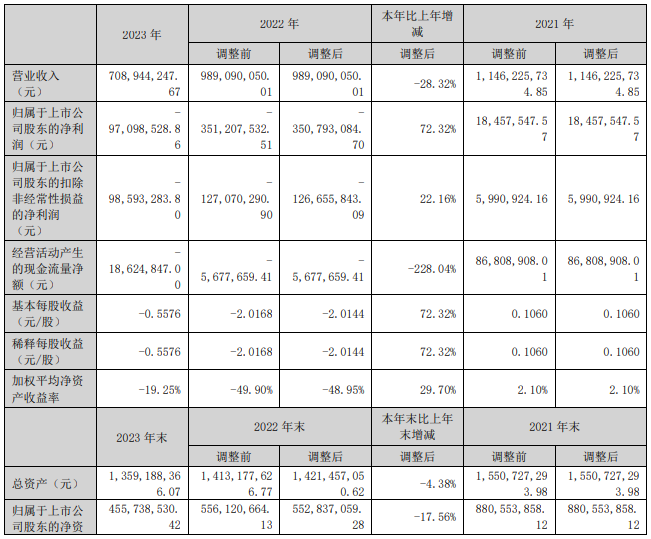

分产品来看,乳制品实现营业收入约2.72亿元,同比下降50.51%;烘焙食品实现营业收入约2.96亿元,同比下降0.13%;节日产品实现营业收入约4197.43万元,同比下降5.48%;其他实现营业收入约9953.76万元,同比增长0.18%。

分地区来看,疆内实现营业收入约2.54亿元,同比下降7.44%;疆外实现营业收入约4.55亿元,同比下降36.34%。截至2023年12月31日,麦趣尔共拥有227家烘焙连锁门店,其中浙江地区186家,新疆地区41家。

公告显示,麦趣尔目前从事业务由奶牛养殖深入产业链源头,利用新疆地缘优势,布局第一产业;以新疆乳品工厂、烘焙工厂;宁波烘焙工厂、北京烘焙工厂,形成大三角的第二产业布局,为未来实现京津冀、江浙沪市场的快速突破夯实基础;以新疆41家烘焙连锁、宁波186家烘焙连锁为基础,打造“天山牧场·鲜奶烘焙”全新经营模式;通过一滴奶打通一二三产,实现产业的相互协同。

报告期内,公司拥有乳制品生产线、烘焙食品生产线、速冻食品生产线、冷冻饮品生产线,形成了完整的生产布局。在销售方面,公司拥有覆盖全疆的乳制品销售网络,并与该地区的经销商、大型卖场和重点单位建立了长期稳定的合作关系。此外,公司烘焙连锁店覆盖新疆、浙江地区,乳制品、长保烘焙食品疆外经销商销售渠道日趋建立,公司线上电商平台也取得了突破性的增长。

对于未来发展,麦趣尔在年报中透露,将继续以乳制品、烘焙食品制造、分销和烘焙连锁门店为核心业态,并辅以节日食品、冷冻饮品、食品饮料、速冻米面食品等的研发、加工与销售。在烘焙业务方面,以社区烘焙连锁为核心平台,以新零售为契机,借助移动与社交互动等新技术推进直营门店、加盟门店的拓展;乳制品方面,利用“疆乳振兴”战略,以“天山牧场”作为战略性品牌,主攻全国性流通渠道,锁定国内乳制品市场高端和超高端需求,采用专家型品牌定位,优质优价,打造中国好牛奶。

03

骏华农牧

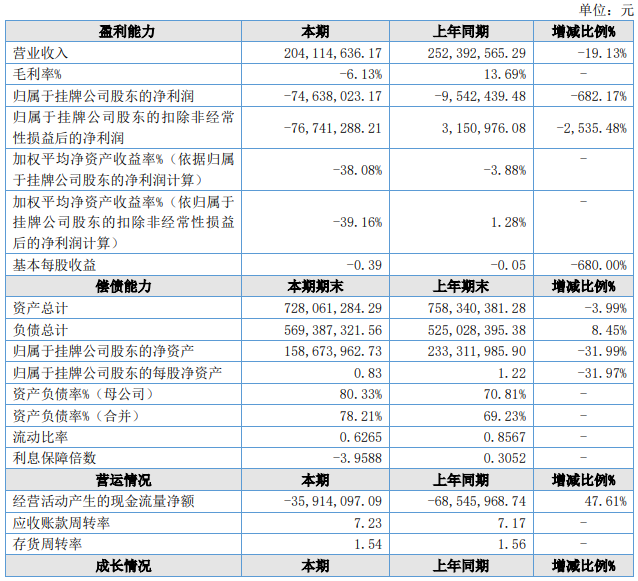

分产品来看,生鲜乳实现营业收入约1.84亿元,同比下降17.94%;有机肥实现营业收入约456.40万元,同比下降8.79%;育肥牛实现营业收入约1142.00万元,同比下降28.93%;其他收入实现营业收入约456.58万元,同比下降40.08%。

报告期内,蒙牛集团及其下属公司是骏华农牧主要大客户,合计销售额占公司当期营业收入总额的88.28%。

公开资料显示,骏华农牧是一家从事奶牛集约化养殖、供应优质原奶(生鲜乳)的沙漠经济智慧化生态牧场。公司主要采用直销的方式销售产品,通过严格控制原奶指标,向国内大型乳制品生产企业提供奶蛋白含量高于3.3、乳脂率高于4.0、体细胞总数20万以下、微生物在5万以下的优质生鲜乳。

骏华农牧表示,2023年,主要受整个经济形势的持续影响,消费端持续低迷不振,生鲜乳价格下降,生物资产销售价格下降,原料价格持续在高位水平,饲喂成本居高不下,公司为了降低经营成本积极优化了牛群结构,坚持长寿、精准饲喂,虽导致公司在报告期内收入、利润下降,但提升了牧场精益管理和运营效率。

阅读4069

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

乳企一季度利润增速亮眼

新乳业董事长席刚认为,企业的高质量发展应该由消费者来评价,而非仅仅通过盈利角度来衡量。他强调品牌、产品和服务是否受到用户的认可和欢迎,才能体现企业的真正价值。

奶牛微刊 1446阅读 1周前

-

净利润同比增长168.19%!光明乳业发布了2023年年报

光明乳业发布2023年年度报告,营业收入同比下降6.13%,净利润同比增长168.19%。未完成经营计划原因是市场竞争激烈和牧业产品收入下降。公司表示将推进改革步伐、提升运营效率、创新产品、拓展核心渠道、推动数字化转型和提升养殖水平。2024年的计划为实现营业总收入290.31亿,净利润5.67亿。公司拟向股东派发现金红利0.22元每股。

新乳业 4185阅读 6天前

-

婴配粉、奶酪、包装牛奶、酸奶……各类乳制品最新进出口情况统计来了!

根据2024年3月的《中国奶业贸易月报》,中国的乳品贸易概况显示,1-2月份,中国进口干乳品下降了13%,进口液态奶下降了10.8%。婴配粉、酸奶类和包装牛奶等产品的进口量大幅下降,而奶酪类、蛋白类和稀奶油的进口量有所增长。此外,中国乳制品的出口量较小,主要出口至中国香港地区。另外,中国从澳大利亚进口的干草量增加了0.4%,从美国进口的苜蓿草量增加了8.8%。文章还提到了种牛的进口情况,活牛进口下降了0.9%,牛冻精进口下降了15.2%。综上所述,中国的乳品贸易形势呈现出一定的波动性。

新乳业 1388阅读 6天前

-

燕塘乳业一季度净利润1615.89万元,同比下降42.91%

燕塘乳业发布了2024年一季度报告,营业收入约为3.79亿元,归母净利润约为1615.89万元。公司解释称,业绩下滑主要受到奶源过剩、乳品消费放缓、市场竞争加剧等挑战的影响。为应对挑战,燕塘乳业计划在2024年通过布局新区域、拓展新渠道、推广新产品、运营新传播和推行新管理等方式来提升公司的竞争力。同时,公司还积极参与各项文化活动,并推出健康新品以满足消费者健康需求。燕塘乳业目前已构建起特色工牧一体化全产业链,有望通过高品质产品的供应打开更多市场空间。将来,公司将持续推进质量立企、科技兴企、人才强企以提高品牌影响力和促进中国乳业的发展。

东方财富网 1408阅读 6天前