4145.69亿!22家白酒股年报,传递酒业之变

酒说 2周前

从上市酒企基本面,到各家酒企的经营业绩,酒说经过多维度的数据分析,以期发现数字背后的酒业之变和确定性趋势。

4组核心数据,发现酒业之变

梳理22家白酒上市企业年报,本文主要从4组核心数据,即营业收入、营收增幅、净利润和利润增幅,对企业业绩进行剖析,从中发现酒企的经营变化和行业共性趋势。

一是营业收入

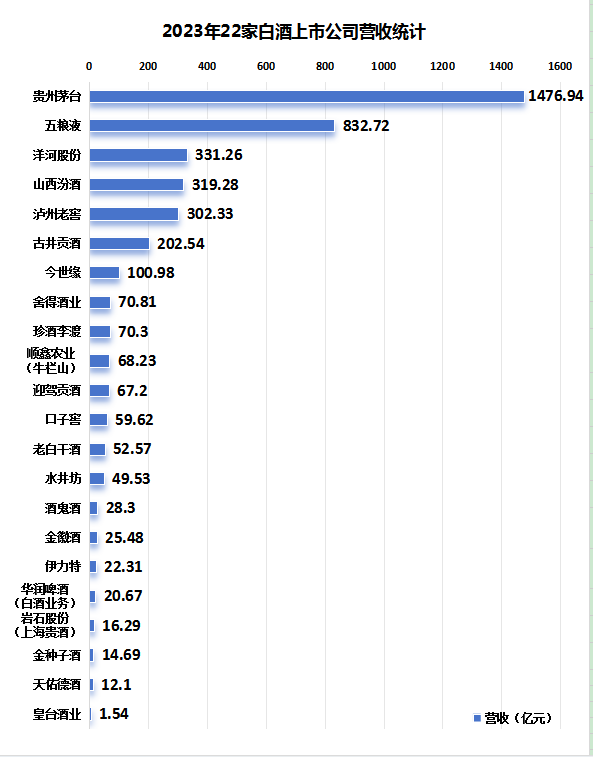

2023年,22家白酒上市企业实现总营收4145.69亿元,相比于2022年20家上市酒企3488.18亿营收总数,2023年总营收的增加额为657.51亿元(A股上市酒企总营收增加566.64亿),同比A股上市酒企增幅为16.24%。

结合中国酒业协会的统计数据,2023年全国白酒行业完成销售收入7563亿元,同比增加9.7%。由此初步测算,22家白酒上市企业营收规模占行业总销售收入的54.81%。

二是营收增幅

除华润白酒业务外,22家白酒股中有19家酒企营收实现2位数以上增长,上海贵酒、伊力特增幅明显,同时酒鬼酒受市场因素影响,导致营收下降。

三是净利润指标

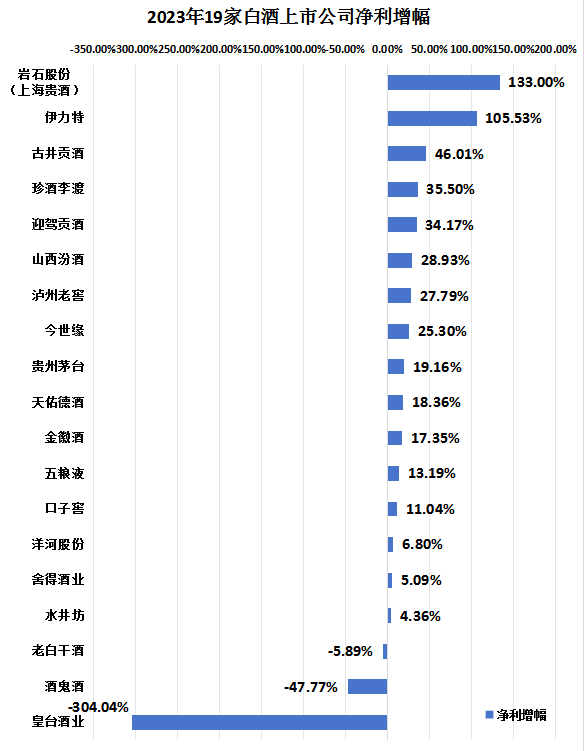

除牛栏山(顺鑫农业未单独披露利润)外,21家上市酒企实现净利润1572.39亿元(19家A股白酒企业总利润为1556.16亿元),13家酒企实现2位数以上增长,盈利水平再创新高。

同比2022年A股19家上市酒企(不包括牛栏山)的总净利润1311.82亿,利润总额增加260.57亿元;剔除新纳统计的珍酒李渡、华润白酒业务后,A股上市酒企总利润增加243.04亿,同比增幅为15.63%.

四是净利增幅

在已披露该数据的19家白酒上市企业中,16家酒企实现净利增长。

其中,这不仅包括茅台、五粮液在超大体量的基础上,再度实现双位数增长,还有古井贡酒、珍酒李渡、迎驾贡酒、山西汾酒、泸州老窖、今世缘的净利润增幅均超过25%,这是让行业振奋的增长速度。与此同时,老白干、酒鬼酒、皇台酒业出现净利润下滑。

集中与分化,白酒结构性扩容

业绩数字呈现的是结果,多维度分析则是动态变化。

第一,从营收规模看,茅台、五粮液作为行业龙头,分别以1476.94亿和832.72亿领跑行业;洋河股份、山西汾酒、泸州老窖进一步壮大“三百亿俱乐部”。五家企业营收均保持了两位数增幅,在巨大体量基础上再度实现稳健增长,展现出强悍的领跑者实力。

“茅五洋汾泸”作为白酒行业的前五强,总营收规模为3262.53亿元,在22家上市酒企(总营收4145.69亿)的占比为78.70%,有力支撑了行业的结构式扩容。

同时,五家头部企业将第一阵营的业绩门槛拉升至300亿级别,相较于2019年,四年时间提升了近200亿,领先优势持续扩大,进一步凸显行业加快向优势酒企、头部品牌集中的趋势。

第二,行业集中化加剧,抢占发展窗口期。具体来看,古井贡酒营收迈上200亿台阶,奋力冲刺300亿;今世缘跨越百亿,开启后百亿时代新增长。

在非上市企业中,剑南春、郎酒、习酒2023年的销售收入均突破200亿元,其目标指向300亿。同时,劲牌、西凤也是年入百亿级。它们共同构成了酒业发展中坚力量,面对新一轮的酒业调整,能够充分发挥酒业“压舱石”作用。

第三,准百亿俱乐部加速扩容。舍得、珍酒李渡、牛栏山、迎驾贡酒、口子窖以及未上市的白云边,成为最具看点和成长性的百亿级企业,持续增长的韧性和发展潜力值得高度期待。

与此同时,酒说还注意到,上海贵酒、金种子、天佑德目前营收徘徊在十亿级规模,加之皇台酒业业绩承压,与行业头部企业的差距持续拉大,进一步印证了行业的分化趋势愈加明显。

直面调整,存量竞争下的稳与进

当前,酒类行业进入调整期,市场存量竞争、渠道内卷加剧,加之库存承压、利润摊薄、消费者分化……酒企发展面临诸多挑战,年报数据也折射出一些真实变化。

一是理性看待增长,酒类企业营收增速相对火热、利润水平也较为可观,但营收、净利增速的差距呈现分化态势。毕竟没有任何一家企业的增长是永无止境的高速度。

从年报数据上看,洋河、舍得、水井坊利润增幅为个位数,以及上文提到的老白干、酒鬼酒、皇台酒业出现净利润下滑。

进一步对比营收增幅和利润增幅来看,二者在保持正相关基础上,出现了一定的增势放缓、盈利能力下降的压力。通俗理解,很多企业需要用比以前更大的支出和投入,才能保持既有的增长,这也导致了利润水平出现收窄迹象。

二是持续聚焦大单品,强化产品结构性升级。在这一点上,汾酒的青花20、古井贡酒的古20以及今世缘的国缘系列等构成了企业稳健增长的核心引擎,同时未来的增长空间还非常巨大。比如,青花20、古20等单品尚属于大局部市场,未来需要在大单品势能提升和消费者培育上深入推进。

三是存量竞争时代,头部酒企品牌势能提升、市场持续下沉,对中小酒企的生存压力持续加大。

当前,全国规上白酒企业数量在持续下降。从2016年的1593家锐减到2022年的963家,5年时间,有近四成的白酒企业被市场边缘化或者淘汰。

现实来看,越来越多的市场主动权和消费者关注度被头部酒企掌握,众多区域酒企和区域品牌的战略生存空间被持续挤压,各大酒企竞相争夺消费者,省外拓展甚至全国化布局属于少数实力派的战略突破,关键是找准适合自身发展的增长路径。

面对发展新周期,上市酒企2023年业绩体现发展现状,2024年一季度则呈现更多新特点、新变化。透过数字发现背后的产业逻辑和增长韧性,进一步厘清酒业方向,把握确定性机遇和发展趋势,以“长周期思维”来看待中国白酒。

阅读3516

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

茶颜悦色小酒馆来了!为精酿赛道带来2大想象

茶颜悦色新茶饮品牌进军精酿小酒馆赛道,推出昼夜诗酒茶·艺文小酒馆,布局长沙五一商圈。该小酒馆定位为艺文/诗歌主题的休闲型兴趣小酒馆,提供多达37个SKU,包含鸡尾酒和大店特供两大类产品。这是中国精酿啤酒迎来新的玩家,也将探索新的营销模式。茶颜悦色在即饮领域的领先经验与精酿啤酒的市场前景相结合,可带来产品开发的多元想象和全新的大单品打造思路。

大家酒评 1182阅读 6天前

-

“自群山中来、与北大携手”,数字、智慧、科技习酒正走向世界一流……

贵州习酒与北京大学共建“酱酒行业数字化转型联合实验室”,推动白酒行业数字化、智能化转型。习酒将加快推进自身数字化转型,为整个酱酒行业发展提供可借鉴的“新质生产力”答卷。习酒始终秉持创新开创消费新潮,科技赋能高质量发展的理念。通过数字化转型,习酒将形成更智能化、现代化的酱酒新时代。

卖酒狼圈子 1205阅读 6天前

-

利润变小、内卷竞争均是“挑战”,华致酒行却坚定认为“明天更好”!

华致酒行对现状有清楚认知,对未来有具体规划。他们认识到当前酒类流通行业面临的问题与挑战,包括销量压力和利润压力。然而,他们对酒类零售的未来仍然充满信心,并坚信白酒行业会更好。华致酒行凭借其实力和市场趋势也在取得成功。作为酒类流通企业中的“实力派”,华致酒行已成为中国首家酒类流通A股上市企业并实现百亿级营收。当前,中国酒类市场集中度不断提升,消费升级下的市场趋势对华致酒行有利。华致酒行将在连锁渠道的价值基础上继续发挥作用,在行业发展趋势下开辟新渠道、新模式,向高质量发展进军。

卖酒狼圈子 1252阅读 6天前

-

十大关键词读懂《中国酒类零售连锁白皮书》

第四届酒类零售连锁行业发展峰会在郑州举行,发布《中国酒类零售连锁白皮书》。田卓鹏总结了十大关键词,包括连锁C位、重塑价值、超巨时代、多元格局、区域之王、天花板、运营驱动、用户银行、反向赋能和新电商进化。他强调了酒类连锁企业需重视用户价值经营以及与上游酒企的反向赋能关系。

东方财富网 1404阅读 6天前