增速放缓、压力仍在,如何挖“利润”?

马斐九频道 2周前

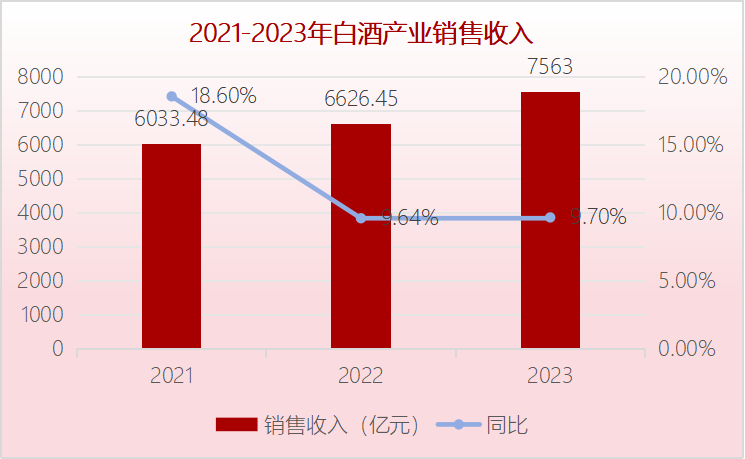

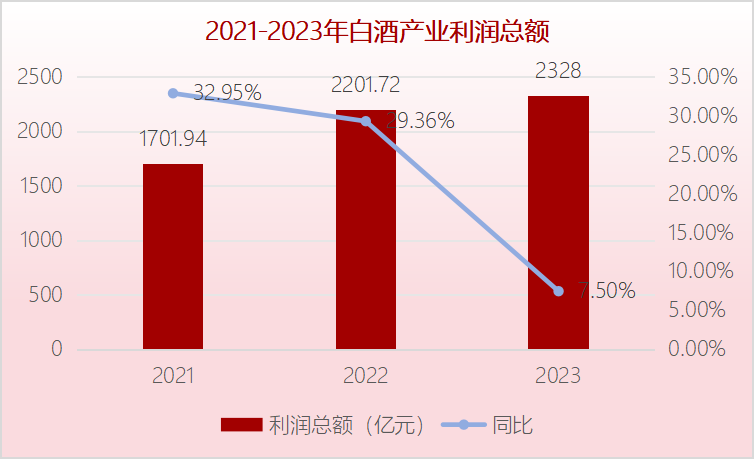

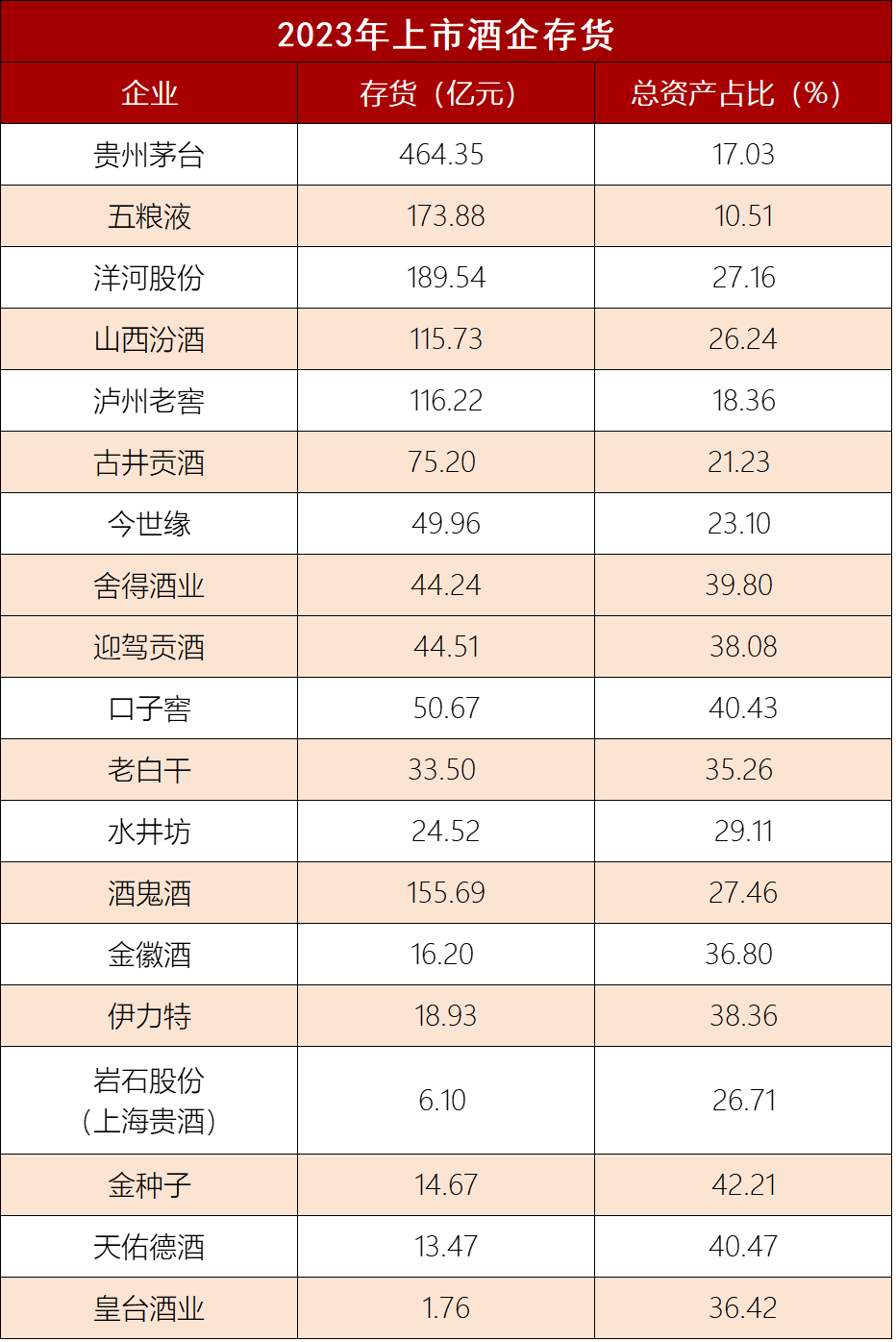

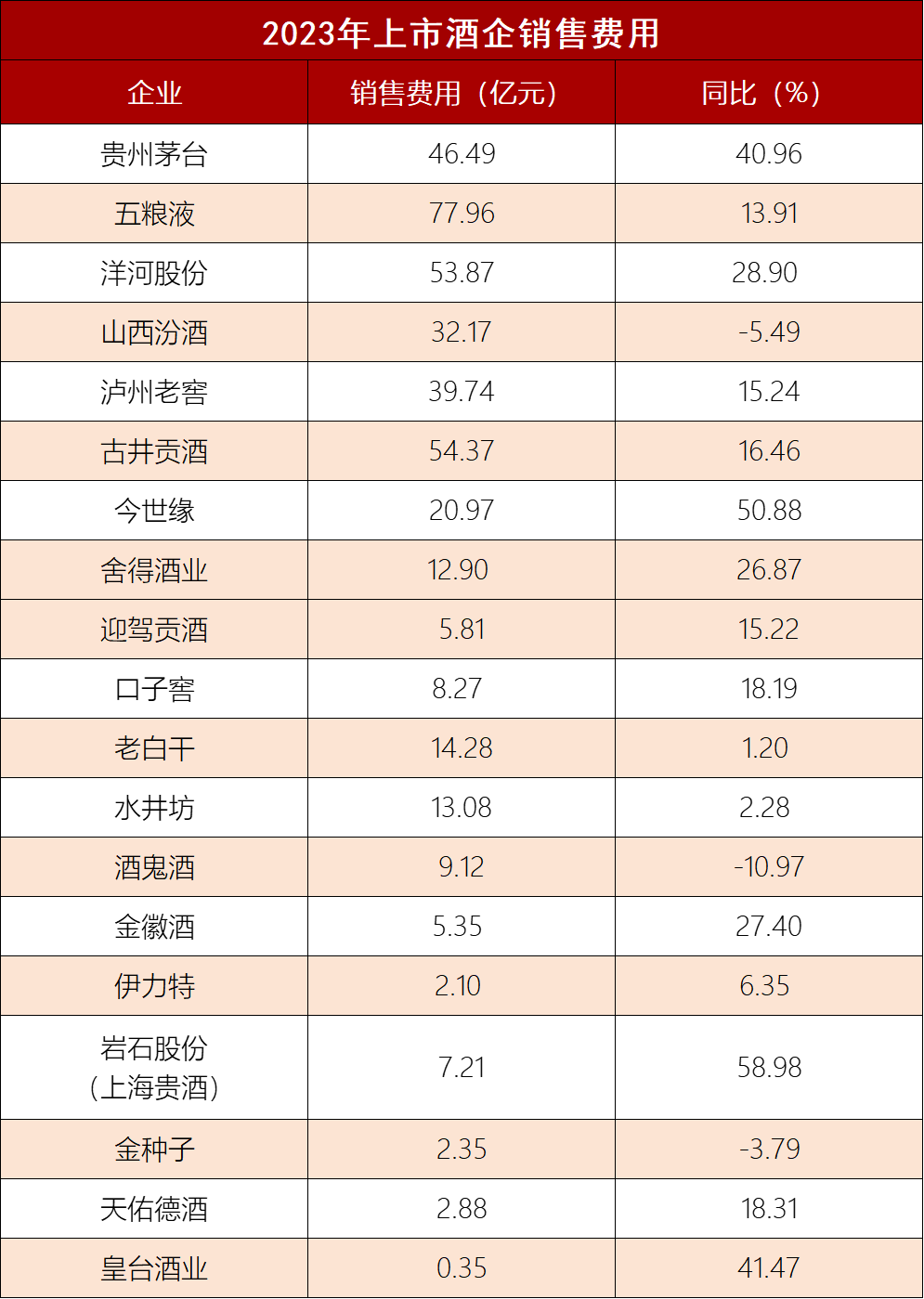

白酒产业发展势头整体向上向好,但也面临不少问题与挑战,酒企需要紧跟当下发展形势,积极进行调整,才能更好穿越行业发展周期。

阅读4642

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

大清香,“大”在哪些方面?

今年以来,大清香概念在行业内被频繁提及,引发了广泛关注和讨论。清香白酒作为消费者对高品质、纯正口感产品追求的体现,正在经历一场深刻变革。清香型白酒的消费基础广泛,市场范围遍布全国,流派细分丰富多样,风味底色独特,发展空间巨大,产区优势突出。大清香的发展将推动中国白酒市场向更高水平迈进。

大家酒评 2831阅读 6天前

-

新周期下,它才是白酒营销的“王牌”?

在当今信息大爆炸时代,互联网成为不可或缺的一部分,白酒企业应调整宣传方式。传统渠道如电视广告仍具传播效应。线下渠道可培育消费人群,如终端宣传和品牌活动。互联网是提升品牌影响力的关键途径,通过社交媒体、直播等形式扩大影响力。酒企需选择适合自身的传播渠道,以提高品牌影响力。

大家酒评 1245阅读 6天前

-

啤酒行业的消费“新趋势”?无醇啤酒

无醇啤酒市场价值逐渐增长,预计到2027年将占整体酒精市场近4%的份额。尽管无醇啤酒在过去一直面临“似酒非酒”的尴尬局面,受到消费者质疑,并且价格较普通啤酒更高,但由于健康生活趋势的影响和消费者对低酒精饮品的喜爱,无醇啤酒具有巨大市场潜力。越来越多的饮料巨头开始加码无醇啤酒,进入这个领域能提升品牌差异化优势,满足年轻消费者对“社交+健康”场景的需求。日本啤酒制造商朝日啤酒的CEO预测到2040年,零酒精或低酒精饮料将占到销售额的一半。

卖酒狼圈子 1235阅读 6天前

-

品牌提升,祝贺古贝春入选第三批“好品山东”品牌!

2799阅读 6天前