营收1720.54亿元,茅台依然是行业“定盘星”?

中国酒业观察 04月19日

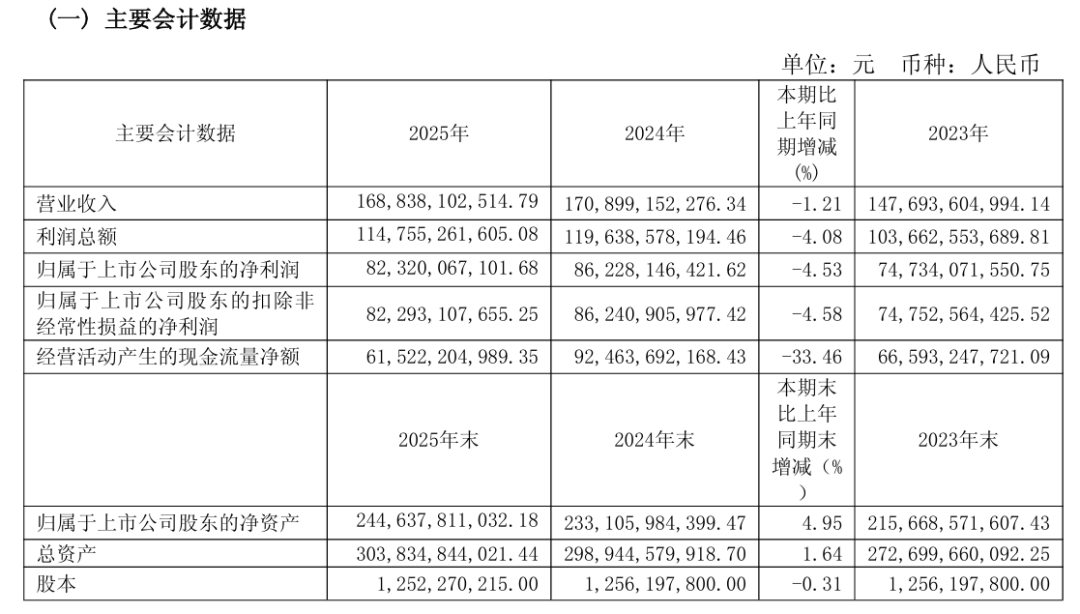

1720.54亿元的营业总收入,823.20亿元的归母净利润,在同比微降的数字背后,是茅台跳出“唯指标论”的战略定力,是向高质量发展转型的坚定步伐。

在九频道看来,面对行业深度调整,茅台没有为了报表数据的“漂亮”而压货,也没有为了短期增长而透支品牌,充分展现了其作为行业“压舱石”的定力,证明了中国白酒依然有穿越周期的底气。

稳固基本盘,筑牢发展根基

2025年,茅台在产品、渠道、地区三大核心经营维度的表现,始终围绕“实事求是、不唯指标、深耕长远”的原则,没有为短期增速妥协,而是扎实夯实发展基础。

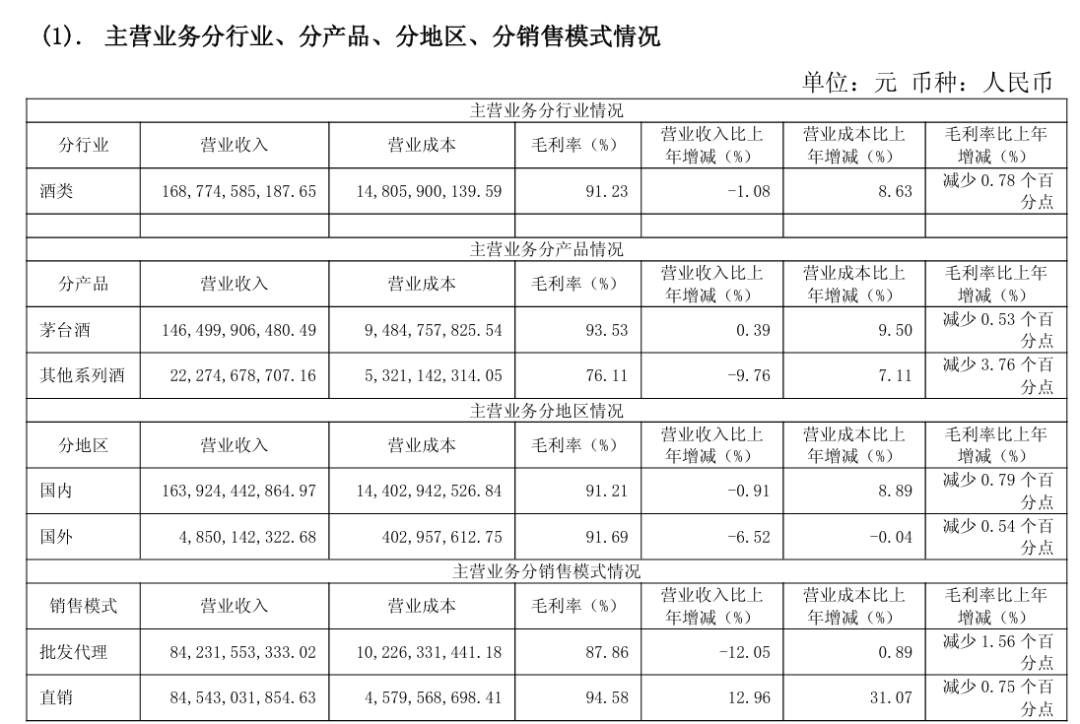

产品端,核心护城河持续稳固。2025年实现销售收入1465亿元,同比微增0.39%,这一数据构成了茅台基本盘稳定的核心支撑。在消费疲软、高端礼品场景收缩的大环境下,说明茅台酒的社交刚需属性与金融避险属性依然稳固,核心消费群体并未流失。

与此同时,茅台酱香系列酒营收222.75亿元,同比下降 9.76%,系列酒销量约3.84万吨,同比增加3.88%。这意味着茅台宁可短期报表承压,也要维护系列酒的价格体系和经销商生态健康,是一种“以退为进”的长期主义。

渠道端,变革成效逐步显现。直销收入845.43亿元,同比增长12.96%,批发代理收入842.32亿元,同比下降12.05%。

九频道注意到,这也是茅台的直销渠道收入首次超过经销渠道。公司的直销渠道指自营和“i 茅台”等数字营销平台渠道,而批发代理渠道指社会经销商、商超、电商等渠道。其中,备受外界关注的“i 茅台”去年收入为130亿元。

这标志着茅台的渠道变革已经进入深水区,也印证了其“全面向C”的转型决心。2025年茅台累计发展超5000家团购客户,扎实开展各类活动超29000余场,有效地开拓了场景,扩大了需求,稳住了市场的基本面,有力地推动公司高质量发展。

分地区看,深耕细作、理性布局。2025 年茅台国内市场实现营收1639.24亿元,国外市场实现营收48.50亿元,免税渠道销量翻番,东南亚增长超4倍,生肖酒海外销量增长135.5%,“六大体系”稳步推进。

三大维度的表现,看似没有亮眼的增速,却处处体现着茅台“不以牺牲长远发展换取短期利益”的坚守,为其穿越行业周期、实现高质量发展筑牢了根基。

充沛现金流,护航长远发展

看一份财报,不能只看短期数字,更要读懂数字背后的长期价值。从长期来看,茅台穿越周期的底气充足,增长的确定性依然是行业领先,长期看好的逻辑从未改变。

首先,品牌价值与消费者粘性,是茅台长期增长的核心壁垒。茅台作为中国高端白酒的标杆,其品牌价值不仅源于独特的酿造工艺、悠久的文化底蕴,更源于长期以来对品质的坚守。这种品牌壁垒,不会因行业周期波动而削弱,反而会在行业调整期进一步凸显,成为茅台抵御市场风险、实现长期增长的核心支撑。

其次,充沛的现金流与稳健的财务状况,是茅台穿越周期的核心保障。截至2025年末,茅台现金余额达1264.26亿元,流动性良好,抗风险能力极强。在行业普遍面临库存高企、现金流紧张的背景下,茅台充裕的资金储备,不仅支撑了高额分红与大规模回购,更为市场化改革、国际化布局、生产工艺升级等战略投入提供了充足底气。

2025年,茅台全年预计派发现金红利650.33亿元,占归母净利润79%,较上一年提高4个百分点,以高比例分红厚植股东回报,尽显穿越周期的综合实力与使命担当,引领并提振资本市场信心。自2001年上市以来,贵州茅台累计现金分红预计将达4011.46亿元,不管是分红比例,还是分红总额、每股派现,都在A股市场表现亮眼。

在回购端,茅台2025年启动两轮注销式回购,直接减少总股本,在盈利水平不变的情况下提升每股收益,截至2026年3月底,公司已累计回购472万股。2025年,茅台集团累计增持约207.14万股,直接持股比例升至54.40%,大股东用约30亿元真金白银,向市场传递了对公司价值的坚定信心。

可以说,茅台用持续稳定的经营业绩、充沛的现金流、与股东共享发展的实际行动,走出了一条独具特色市值管理之路,有效回应了资本市场对回报确定性、估值合理性和股东信心的多重关切。

行业“定盘星”,穿越周期的底气

白酒行业的深度调整期,恰恰是龙头企业彰显担当的关键时期。2025年茅台的财报,不仅是自身发展的成绩单,更是行业的“定心丸”,用实际行动践行“龙头兴、行业稳”的使命,成为白酒行业的压舱石与定盘星。

在行业普遍陷入“规模焦虑”“价格内卷”的当下,茅台的“不唯指标论”为行业树立了理性发展的标杆。

过去一年,市场上关于茅台酒批价波动的担忧从未停止。但茅台坚持构建“随行就市、相对平稳”的自营零售价格动态调整机制,不搞行政式硬挺,也不放任价格崩盘。这种尊重市场规律的操作,稳住了整个高端白酒的价格预期。

2026年1月1日,飞天53度500ml茅台酒正式在i茅台上架开售,形成常态化供应机制。短短一个月内,i茅台月活用户突破1531万,新增用户达628万,超过145万位消费者成交订单超212万笔。

3月30日,茅台宣布,飞天53度500ml茅台酒销售合同价由1169元/瓶调整为1269元/瓶,自营体系零售价由1499元/瓶上调至1539元/瓶。这无疑是茅台推动“随行就市、相对平稳”的价格动态调整机制进一步落地,对茅台品牌价值将产生重要、长远的影响。

2025年年报中,茅台罕见地未公布下一年度营收目标,在九频道看来,这恰恰是茅台走向成熟的标志。

过去,白酒企业往往被增长数字绑架,导致周期顶部压货、周期底部爆雷。茅台如今明确表示“不会唯指标论”“不以牺牲长远发展换取短期利益”,这意味着公司正在从追求规模扩张,转向构建产品、渠道、价格、服务四大体系的健康生态。

未来我们可能会看到一个分红更稳定、价格更平滑、渠道更健康、与消费者连接更紧密的茅台。这种“高质量”转型,才是真正穿越周期的终极护城河。

茅台2025年的年报,诚实地展示了行业调整期带来的压力,也清晰地传达了公司主动求变的决心。主动降速、夯实底座、厚待股东、稳住渠道,茅台正用一种更从容、更可持续的姿态,带领白酒行业走出周期迷雾,回归商业本质。

九频道认为,茅台依然是那个茅台,我们仍将长期看好茅台。未来,它不再急于证明自己跑得有多快,而是开始展示自己走得有多稳。而这,恰恰是行业最需要的“定盘星”。

阅读1254

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

熵:融合东西方酿造智慧重新定义威士忌的未来

烈酒品牌“熵(SH?NG)”在美国肯塔基州启动全球预售,融合中国千年大曲酱香固态发酵工艺和西方威士忌酿造体系,打破传统边界,成为全球威士忌领域创新之作。该品牌采用双重陈酿、多次蒸馏工艺,实现东西方酿造体系深度融合,获得多项国际大奖,为中国特色威士忌技术路线提供新路径。

食业头条 1.84w阅读 5天前

-

国台酒·龍30:“喝得明白”的高端老酒天花板

国台酒·龍30作为茅台镇顶级产品,采用11至30年以上年份老酒,通过数智化勾调和大师精调,实现酒体品质的稳定与可追溯,呈现高端酱香白酒的风味与品质。

食业头条 1671阅读 5天前

-

“逛不够的剑南老街”,剑南春的趣游记

2026四川国际美酒博览会期间,剑南春以千年御酒历史为内核,融合唐风演艺、数字科技和趣味游赏,打造古今共生的酒旅盛会。剑南老街成为文化秀场,通过沉浸式体验和互动游戏,展现品牌活力,推动酒旅融合,助力产区发展。

酒说 1790阅读 1周前

-

春满绵竹群星放歌,剑南春演绎千年御酒新乐章

“千年酒韵・春满绵竹”群星演唱会于6月18日在绵竹体育中心举行,汇集张靓颖、汪峰等歌手,通过音乐与科技结合,展示剑南春千年御酒文化,推动白酒行业品牌活化与文化跨界。

酒说 1571阅读 5天前