2026超市百强名单!盒马狂飙42.7%,沃尔玛五连冠,中小超市还有活路吗?

食品板 22小时前

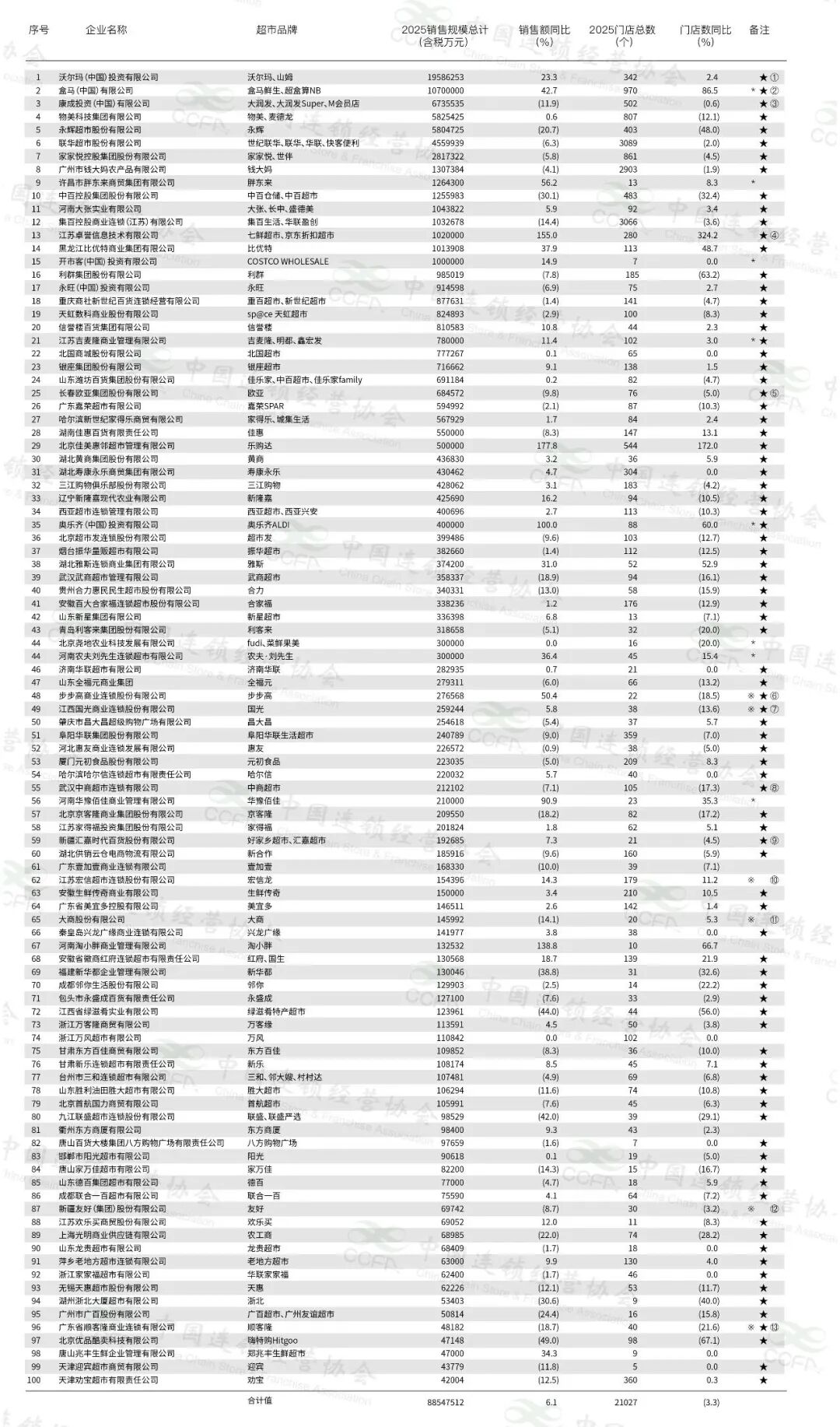

7月2日,中国连锁经营协会(CCFA)正式发布《2026年中国超市Top100》榜单,全部数据基于2025全年企业经营业绩。

01

格局继续大洗牌:沃尔玛+盒马包揽绝大多数增量

从百强名单整体数据来看,2025年超市百强企业总销售规模8855亿元,门店合计21027家。

连续两年上榜的91家企业同口径对比,销售额同比上涨5.4%,门店总量却同比减少5.4%,行业正式进入“缩店增收”的存量竞争阶段,依靠大面积开店拉动营收的粗放增长模式彻底失效。

市场集中度的数据更具冲击力:榜单前10名企业总销售额达5986亿元,占到百强整体销售规模的67.6%,仅十分之一的头部企业,瓜分近七成行业营收,行业头部集中度达到近年峰值。

我们看到,榜单内仅诞生两家千亿级销售巨头,走出两条完全跑通的高增长路线,与一众传统商超拉开巨大差距:

两大巨头一路高歌,老牌综合商超却集体承压。排名第三的康成投资(大润发、M会员店)全年销售额673.35亿元,同比下滑11.9%,即便发力M会员店分流客流,依旧难以扭转传统大卖场客流流失、营收下滑的颓势。

放眼全榜单,仅有47家企业销售额实现同比增长,仅25家企业达成营收、门店双增长,行业增量几乎被会员店、新零售头部企业独家瓜分。

02

会员店+硬折扣成增长主线,线上能力成生存门槛

百强榜单清晰划定业态胜负线,行业增长机会高度集中,两类新业态持续跑赢大盘,同时线上即时零售从加分项转变为所有商超必备基础能力。

首先是会员店、硬折扣业态全线爆发,传统综合大卖场进入衰退周期。

除沃尔玛山姆、盒马两大头部外,Costco全年销售同比增长14.9%,奥乐齐 ALDI销售额增速直接达到100%。

两类业态核心逻辑高度统一:依靠独家自有食品、精简SKU、极致质价比建立差异化壁垒,跳出传统大卖场同质化价格战泥潭。

反观传统综合大卖场,普遍存在门店老旧、商品同质化严重、依靠进场费盈利的旧模式失灵等问题,关停低效门店、收缩战线成为常态。不上不下的中间型卖场正在加速被市场淘汰。

对此食品板认为,对于食品厂商而言,未来渠道布局重心必须向会员店、硬折扣店倾斜,渠道专属定制款、自有品牌商品将成为核心增量来源。

其次是线上即时零售不可逆,线下门店线上运营能力拉开业绩差距。

2025年百强超市整体线上销售占比达到19.7%,同比提升2.8个百分点。以盒马为代表的头部品牌线上订单占比超六成,依托前置仓、门店配送体系稳定锁定居家、即时消费客流;

而营收持续下滑的传统区域商超,大多线上布局滞后、缺少线上专属商品组合,持续流失周边年轻客群。

消费者即时购物需求已经固化,无法承接线上配送、缺乏线上运营能力的门店,会持续被同行分流。

除此之外,行业底层运营逻辑全面转向单店精细化提效:六成百强企业依靠提升单店业绩实现增长,企业主动关停亏损老店,集中资源深耕优质核心点位,单纯依靠扩店冲规模的时代彻底落幕。

03

头部垄断持续,中小超市还有机会吗?

前十企业手握近七成市场份额,全国性会员店持续下沉三四线城市、渗透社区,区域中小商超、本土社区小店生存空间持续被挤压。

但榜单数据也证明,中小玩家无需和巨头比拼全国供应链、规模体量,倒是可以依托本土优势,有几条清晰可行的生存路线。

首先是可以深耕本地特色,打造独家商品护城河。

沃尔玛、盒马采用全国统一标准化供应链,很难适配各地特色生鲜、地方零食、本土预制菜。

中小超市可联动本地农产品基地、区域食品加工厂,开发独家地方特色单品,靠本土化差异化避开头部品牌标品价格战,建立独属于自己的商品壁垒。

其次是小型化折扣转型,精简SKU压缩运营成本。

这一点可以参考奥乐齐、盒马NB社区小店成熟模型,中小门店可缩减经营面积,剔除滞销长尾商品,聚焦民生刚需食品、高频生鲜品类,降低租金、人力双重损耗,用稳定的极致性价比锁定周边固定社区客群。

还有就是可以轻量化布局线上,补齐即时零售短板。

中小商超无需自建重资产配送体系,可联动本地外卖平台、社区社群、团购群,做门店周边3公里当日配送,定期推出线上专属食品组合优惠、社区团购套餐,抓住上班族、居家人群即时消费需求,守住家门口的近距离流量优势。

总的来看,2026超市百强榜单,是国内超市行业新旧动能切换的关键分水岭。沃尔玛、盒马依靠会员制、新零售模式吃掉行业绝大部分增量,传统大卖场集体承压,市场集中度持续走高。

对食品产业链从业者来说,渠道变革已经不可逆,未来增量集中在会员店、硬折扣、即时零售三大赛道;

对区域中小商超而言,放弃复刻大型综合卖场的老路,依托本地优势做细分差异化经营,才能在持续加剧的行业洗牌中站稳脚跟。

我们认为,接下来数年,超市赛道两极分化的趋势只会愈发明显。

文 | 海亮

阅读1244

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

新鲜零食狂飙:两年 50 亿冲向 500 亿,这门 "鲜" 生意谁在领跑?

新鲜零食市场迅速增长,从180亿到500亿仅用两年,未来有望达到1000亿规模。行业竞争转向供应链能力,短保供应链成为关键壁垒,预示着下一个万店时代的到来。

食品商 1492阅读 2天前

-

揭秘!山姆、盒马爆火的14款低GI零食,背后的供应商都是谁?

山姆和盒马两大平台爆火的低GI零食,背后依托专业成熟的供应链,山姆主打成熟长线爆款,盒马深耕定制化新品,共同抢占健康零食市场。

食业头条 2818阅读 2天前

-

盒马的矛与盾,双业态的攻守道

盒马鲜生通过双业态战略和供应链优化,实现了快速扩张,预计未来门店数量将大幅增长。同时,硬折扣社区店模式在中国市场加速发展,行业竞争加剧。盒马鲜生在消费分级、自有品牌和数字化方面的实践为零售业提供了启示。

零售商业财经 1142阅读 1天前

-

斥资100万,胖东来杀入餐饮业!从超市熟食到独立开店,胜算几何?

胖东来在郑州成立独立餐饮公司,注册资本100万元,经营范围包括餐饮服务。公司计划通过大食堂/美食店模式,结合其供应链优势和品牌信任,以高性价比和极致服务进入餐饮市场。

新食材 1080阅读 1天前