鸡精、味精卖不动了?松鲜鲜杀入,太太乐、莲花慌了?

粮油调味营销 22小时前

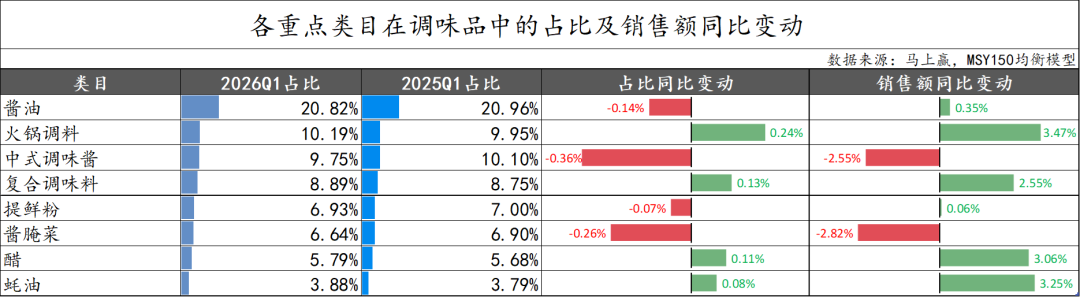

复盘马上赢发布的2026年第一季度调味品市场数据,酱油以20.82%的销售额占比稳居品类第一;火锅调料、复合调味料、中式调味酱构成10%左右的第二梯队;提鲜粉则以6.93%的占比,与酱腌菜、醋共同栖息在5%至10%的区间内。

提鲜粉这个包含了鸡精、味精、松茸鲜三大子类的品类,正经历着剧烈的内部重构:一头上扬,一头下沉,中间的距离正在加速拉开。

01

占比与增速的稳中有忧

2026年第一季度,提鲜粉在调味品大盘中的占比为6.93%,与2025年同期的7.00%相比,小幅下滑了0.07个百分点。销售额同比基本持平,微增0.06%。

图源:马上赢情报站

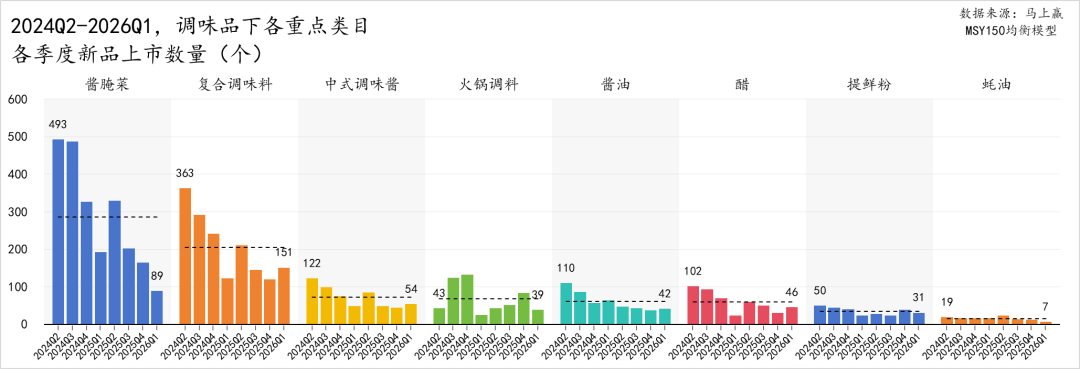

价格稳住了,但增长数据却并不乐观,新品数量同样印证了这一点。2026年第一季度,提鲜粉的新品数量基本维持在20至50个之间。与火锅调料、复合调味料等活跃品类相比,提鲜粉的产品创新节奏明显偏慢。

整体来看,提鲜粉交出的是一份“稳中有忧”的成绩单——占比守住6%以上的基本盘,但增长动能不足,创新活力有限。

02

传统与新锐的此消彼长

提鲜粉内部三大子类的命运,正在加速分化。

鸡精:巨头垄断下的存量博弈。

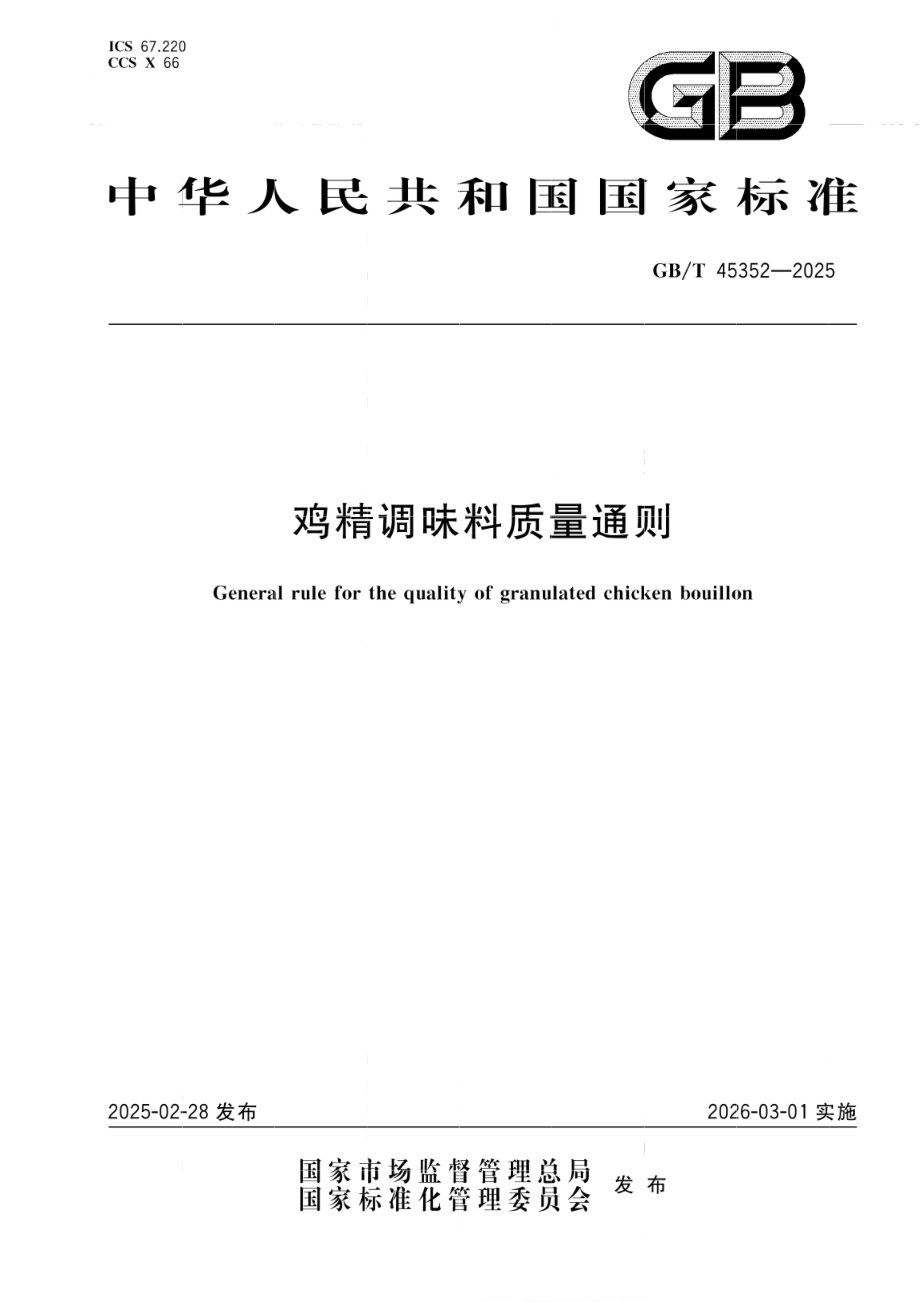

作为提鲜粉中占比最大的子类,鸡精正在承受最沉重的增长压力。2026年3月1日起,《鸡精调味料质量通则》(GB/T 45352-2025)正式实施。新国标从原料、鲜味和质量三方面严格定义鸡精——原料必须包含鸡肉或鸡骨的粉末及抽提物,谷氨酸钠含量不低于35.0g/100g——这标志着鸡精品类进入规范化发展新阶段。

更严峻的是竞争格局。在约307亿元的鸡精市场中,太太乐与家乐合计占据超80%的份额,其中太太乐国内市占率约为50%-52%。双寡头格局下,后来者的突围空间极为有限。

与此同时,消费者对鸡精的认知也在发生变化。传统鸡精因配料表相对冗长、对食品添加剂依赖较重,长期陷入“离不开”又“不敢用”的认知困境。

味精:被遗忘的“鲜味原点”。

作为鲜味工业化的起点,味精曾是厨房里的“鲜味信仰”,但这个品类却在消费端承受了巨大的信任成本。

图源:马上赢情报站

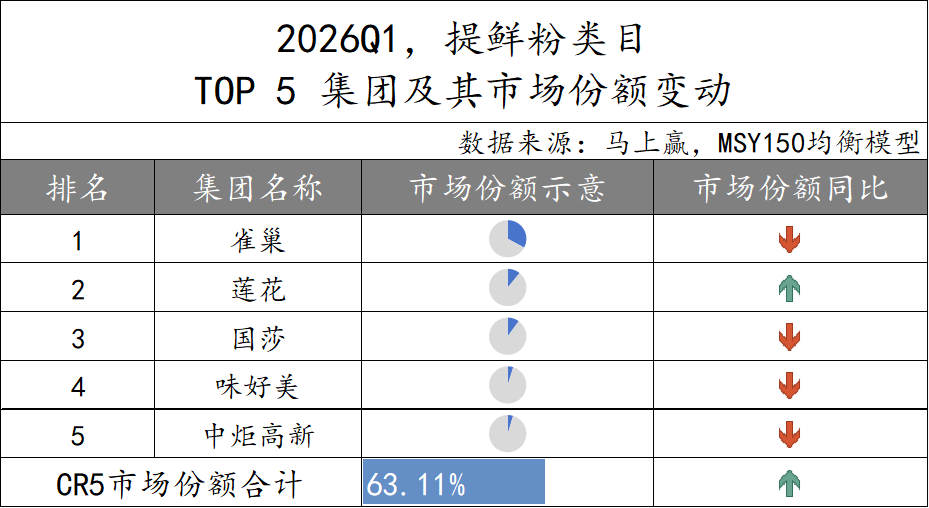

在实际销售中,提鲜粉的TOP 5 SKU依然被太太乐鸡精和莲花味精牢牢占据。2026年6月,马上赢出具“莲花味精全国销量第一”市场地位证明。莲花控股2026年第一季度财报显示,味精等氨基酸调味品营收6.74亿元,同比增长23.26%。这说明味精的基本盘远未崩塌——它依然是一个高频使用的刚需品类,尚普咨询数据显示,每周至少使用一次鸡精或味精的家庭高达62%。只是这个刚需,正在被“更健康”的新物种缓慢蚕食。

松茸鲜:狂奔之后,路在何方?

如果说鸡精和味精代表的是提鲜粉的“下沉端”,那么松茸鲜就是那条奋力上扬的曲线。

艾媒咨询数据显示,松茸调味料赛道预计2025年市场规模达15.47亿元,复合年均增长率134.6%。太太乐松茸鲜系列2025年第三季度营收同比增长68.21%;松鲜鲜凭“减钠不减鲜”理念连续五年全国销量领先,线下进驻超20万家商超。

松茸鲜的崛起,本质上是一场“鲜味平权运动”——用天然菌菇替代化学增鲜剂,用清洁标签回应消费者的配料表焦虑。2025年1月,由太太乐牵头起草的《松茸鲜调味料》团体标准正式实施。

但狂奔之后,市场风向开始变化——巨头陆续入场,价格战突然打响,渠道竞争激烈,线上动销也出现疲态。

03

提鲜粉3.0时代的标准之争

松茸鲜的崛起,背后是一条宏大的产业脉络——提鲜技术的第三次迭代。

行业普遍认为,调味品提鲜技术已全面迈入第三代天然提鲜时代。第一代以味精为代表,实现鲜味工业化生产,风味单一、含盐量高;第二代鸡精复合提鲜丰富了食用风味,依赖人工合成增鲜剂;第三代依托菌菇、海藻等天然食材,搭配生物酶解萃取技术。

2026年6月,国内首份《天然提鲜调味料发展白皮书》在郑州正式发布。白皮书提出的四大趋势值得关注:风味精准化——让天然鲜味可量产、可稳定;场景全域化——从家用小炒到火锅底料、预制菜全覆盖;透明可溯源——建立全链路溯源体系;标准体系化——搭建原料、生产、终端三级标准。

04

三个确定性方向

基于近年的数据和行业动态,新调味认为,提鲜粉品类的未来走向有三个相对确定的趋势:

趋势一:天然提鲜从概念走向标准。85%的消费者买调味品时会翻看配料表——这一数据揭示了提鲜粉未来的竞争本质。从《鸡精调味料质量通则》到《松茸鲜调味料》团体标准,再到《天然提鲜调味料发展白皮书》,行业正在从概念竞争进入标准竞争。

趋势二:减钠提鲜成为技术攻坚的主战场。健康化趋势已从简单的“减盐减糖”迈入“精准减钠”与“风味补偿”并重的新阶段。家乐薄盐鲜鸡精实现27%减盐;雪天盐业的“松鲜可口”调味料融合11种天然食材,直接减钠43%。提鲜粉品类的下一个增长点,不在“更鲜”,而在“更健康地鲜”。

趋势三:场景细分倒逼产品定制化。从家庭小炒到火锅底料、预制菜,不同场景对提鲜的需求截然不同。头部企业已开始为特定菜系和大型零售商提供定制化解决方案。通用型提鲜产品的市场空间将被持续挤压,场景适配能力将成为品牌的核心竞争力。

05

结语

站在2026年中的节点回望,提鲜粉正处在一个微妙的十字路口。一边是鸡精、味精等传统品类的存量博弈与增长乏力,一边是松茸鲜等新兴赛道的崛起与洗牌。

但品类分化的终点不是赢家通吃,而是细分赛道的百花齐放:太太乐以鸡精超52%的市占率稳坐头把交椅,松茸鲜系列2025年Q3营收同比增长68.21%,且牵头起草了行业标准;松鲜鲜在松茸调味料细分品类中连续五年全国销量领先,从0到1定义了一个新品类;莲花味精在守住基本盘的同时,也在松茸鲜、酱油等新品类上寻找第二增长曲线。

对于提鲜粉的从业者而言,最大的机会不在于追赶风口,而在于找到属于自己的那个细分赛道,然后用产品力、技术力和标准话语权,把它守成一座别人攻不进来的城池。

阅读1304

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

净利润飙升超50%!这家酱油巨头在上半年跑出“加速度”

中炬高新发布2026年上半年业绩预增公告,归母净利润预计增长51.84%至67.41%,主要得益于调味品业务增长、供应链优化和费用管控。公司通过治理重构、战略投资和品牌升维,实现业绩持续增长,从单一调味品企业转型为综合性食品平台。

新调味 1427阅读 2天前

-

老干妈失速,虎邦狂飙,乌江杀入……辣酱大战“下半场”,怎么打?

辣酱市场进入下半场,老干妈面临增速放缓,新品牌如虎邦、饭扫光等通过外卖、坚果油辣子等细分市场迅速崛起。健康化、全渠道、差异化成为竞争关键词。

新调味 1149阅读 1天前

-

胖东来、海天、千禾……酱油“降价潮”来临 ,背后藏着3大真相!

酱油行业迎来降价潮,胖东来等企业因成本下降和规模效应降价,而千禾则因市场份额受损而降价。降价背后是成本红利释放、存量竞争加剧和政策监管加强。未来五年,酱油行业将趋向健康化、智能化和品类分化。

新调味 1433阅读 1天前

-

塔斯汀、华莱士背后的20亿酱料生意,百利食品冲刺西式复调第一股

百利食品通过深度绑定塔斯汀、华莱士等品牌,在下沉市场快速扩张,年营收已突破20亿元。公司产品以酱料为主,价格优势明显,品质稳定,成为众多餐饮商户的首选。然而,公司研发投入占比低,且存在经销商管理乱象。

凤凰网 1187阅读 1天前