营收净利双增超30%,安井一季度交出亮眼成绩单!

新食材 05月01日

在存量市场中,“质”比“价”更有穿透力。

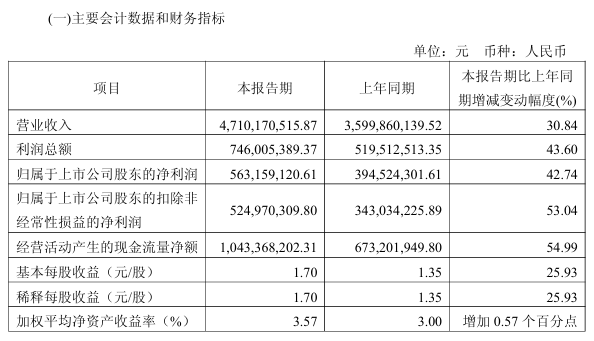

4月29日,安井食品发布了2026年第一季度报告。在速冻食品行业增收不增利的背景下,这份成绩单显得尤为亮眼:营收47.10亿元,同比增长30.84%;归母净利润5.63亿元,同比增长42.74%。更值得关注的是,扣非净利润增速高达53.04%,显示出盈利质量的实质性提升。

这并非简单的规模扩张,而是安井战略重心从“渠道驱动”向“新品驱动”切换后的首次集中爆发。2026年,安井正通过战略核心的转变升级、定制业务的深度重构、产品矩阵的精准迭代,在激烈的行业竞争中稳步发展。

一季报透视,

增长背后的含金量

抛开宏观叙事,数据本身最能说明问题。安井2026年Q1的财务表现,有三大关键信号值得深挖:

利润增速跑赢营收,规模效应释放。营收30.84%的增长已属行业高位,但净利润42.74%的增幅更引人注目。这背后是“提质增效”战略的兑现。随着安井规模扩大,单位固定成本被摊薄,同时新品和次新品占比提升,共同推动了净利率的上行。

造血能力强劲,现金流大幅改善。经营活动产生的现金流量净额达10.43亿元,同比大增54.99%。这意味着公司在高速增长的同时,回款能力极强,销售商品收到的现金覆盖了扩张所需的运营成本,财务底盘极为稳健。

资产结构优化,去库存显效。报告期末存货较年初大幅下降,显示出公司在供应链管理上的精细化。通过柔性生产和订单导向的模式转变,安井正在转向更健康的周转模式。

新品驱动,

从铺货到爆款的逻辑升级

如果说财报是结果,那么战略动作则是原因。

2025年,安井确立了“新品驱动”的战略核心。

其秉持“B端及时跟进,C端升级换代”的产品策略,围绕原料、工艺、外观、包装、概念五大维度开展产品创新,持续推动全品类结构化升级。

安井始终以消费者需求为导向,重点聚焦C端渠道对安全、健康、营养及清洁标签的核心诉求,精准把握快消品行业“五减”(减糖、减油、减盐、减脂、减卡)与“四零”(零蔗糖、零色素、零香精、零防腐剂)发展趋势,以产品创新驱动品牌转型升级,实现品牌提升与销售促进的双重成效。

2026年,则是这一战略的深化落地年。

其新品逻辑不再是盲目推新,而是围绕“C端消费趋势”进行精准卡位。通过持续优化产品矩阵,围绕核心品类开展补充与迭代,以产品力驱动业绩增长。

火锅料:混合装打开家庭场景。2025年,安井“火锅料全家福”混合装的试水成功,验证了消费者对产品的多样化需求。2026年,安井在此基础上继续推进锁鲜装系列组合装的开发,旨在解决家庭消费“买一种吃腻,买多种吃不完”的痛点,进一步渗透家庭火锅场景。

烤肠与面点:品类结构化升级。烤肠作为主业的第三大板块,规模效应已初步显现,产品盈利能力得到有效提升,拟顺势推出烤机系列烤肠产品;面点系列也将积极拓展,推出糕点新口味,迎合早餐与下午茶的点心化趋势。

清真赛道破局:“安斋”正式起航。2025年末启动的“安斋”清真项目在2026年一季度已进入实质运营阶段。河南安斋食品已取得相关资质,首批5款产品顺利推进。这不仅是对特定消费群体的覆盖,更是安井在细分赛道寻找高毛利蓝海的一次重要尝试。

定制业务重构,

从接单生产到战略支点

2026年,安井对定制业务板块的调整尤为关键,这被视为其应对B端市场分化的关键棋局。

设立专属作战单元。针对大B客户(特通、商超、新零售等)的个性化需求,安井不再将其视为传统业务的补充,而是进行了组织架构的裂变与优化。在生产基地、营销渠道等环节设立专门的定制部门,实现从研发、销售到生产的全流程定制化对接。这种“特种部队”式的组织形态,打破部门壁垒,极大提升了对接效率,解决了以往定制订单“小、散、急”的交付痛点。

模式从MTS向MTO切换。安井正在推动定制业务从“库存生产(MTS)”向“订单生产(MTO)”转变。这一转变的核心在于柔性制造能力的构建。通过推行小批量、多批次的柔性生产,提升生产端对定制需求的响应灵活性。

通过场景化适配打造新增长极。定制不是简单的改规格,而是深度的产品共创。安井要求管理层躬身入局,深度参与定制业务开展,同步推动业务流程再造,使流程更贴合定制业务的实际运营需求。

此外,针对商超、连锁餐饮、高端餐饮等不同定制渠道,打造场景、规格、包装差异化的定制方案,强化产品与渠道的匹配度,例如将条状、块状产品与商超熟食渠道相结合,进一步扩大销量,打造新的渠道增长点。

不打价格战,

通过提质增效参与竞争

面对行业普遍存在的价格战焦虑,安井在2026年的策略显得尤为冷静。安井认为,在存量市场中,单纯的价格战效果有限,消费者更追求“性价比”与“质价比”的统一。安井已将效益路径从“降本增效”转向“提质增效”,更注重通过产品创新和品质提升来参与竞争。

安井表示,公司当前各业务板块竞争态势分化明显,行业价格战也呈现边际趋缓态势:

速冻调制食品作为公司传统优势领域,核心竞争力依然稳固,凭借规模效应、全渠道覆盖及品牌优势,即便在高基数背景下,仍能跑赢多数竞争对手;面米制品赛道竞争激烈、同质化现象突出,内卷程度较高,对此公司正积极推进产品系统性升级迭代,寻求差异化突破;预制菜板块目前仍处于野蛮生长的初级阶段,品类繁杂、行业集中度低,随着行业标准逐步完善、监管日趋严格,行业有望加速出清。

安井凭借较强的品控能力、完善的供应链体系及全渠道优势,能够更好地保障产品安全与口味稳定性。安井的综合优势在于行业内突出的总成本领先、品项丰富、渠道布局多元,可在不同品类与区域间灵活调配资源,有效避免陷入单一价格战的被动局面。

新食材观察

安井2026年的一季度,开启的是一个“提质增效”的新周期。当行业还在纠结于价格时,安井已经通过定制业务的深度重构和新品的精准迭代,跑通了“以质取胜”的路径。其背后的逻辑,是从一家“卖货”的食品公司,向一家“懂用户”的消费品公司进化。

对于投资者而言,这份一季报传递出的不仅是高增长的数据,更是一家龙头企业在行业变革期所展现出的战略定力与执行效率。在速冻食品这条长坡厚雪的赛道上,安井的“新品+定制”双轮驱动,正为其赢得下一个五年的领先身位。

阅读4186

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享