海天下跌226亿,千禾下跌38亿,莲花暴涨134%……22家调味品上市企业,交出“扎心”成绩单!

粮油调味营销 4小时前

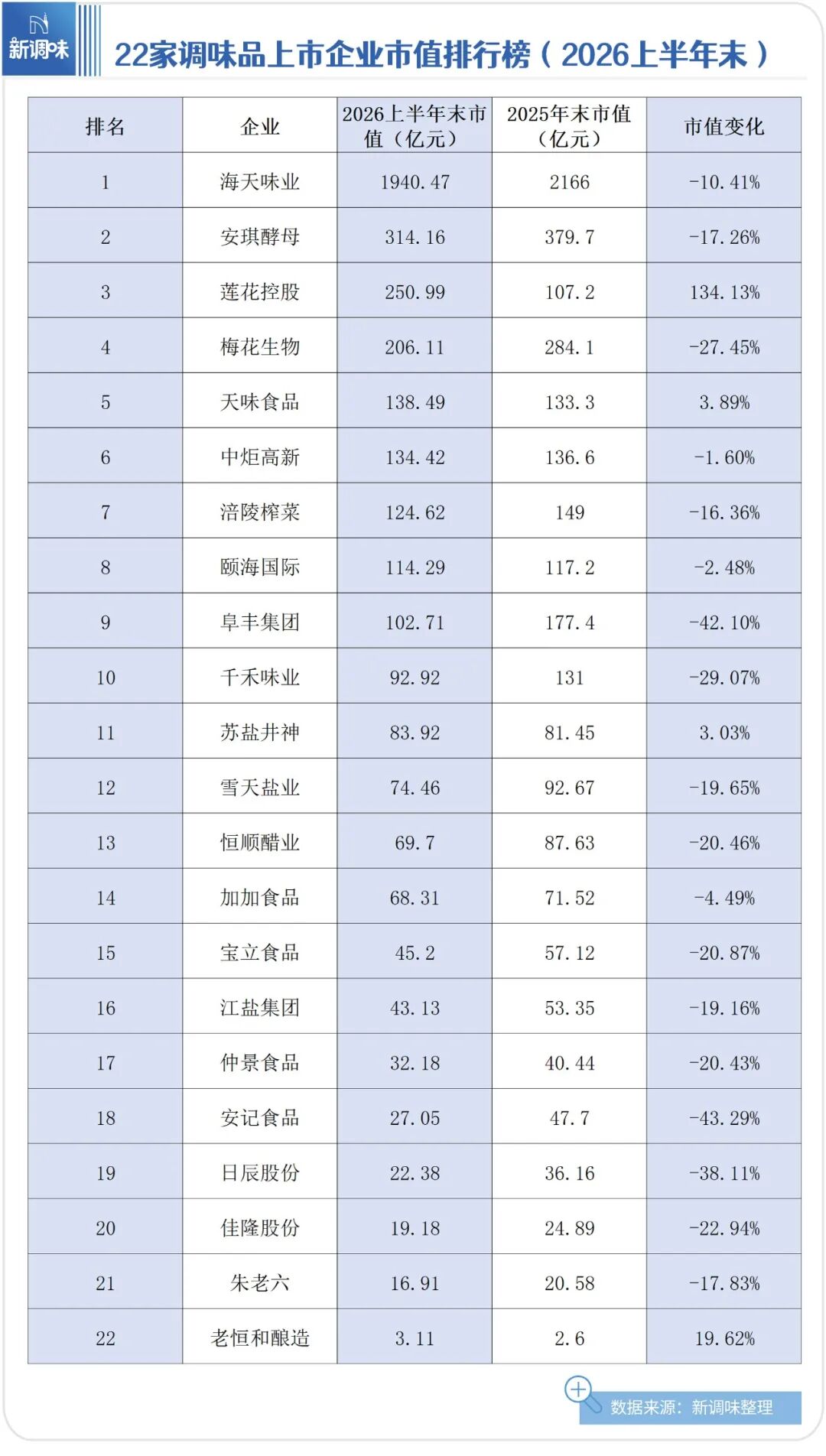

备注:上表中统计的2026上半年末市值数据,为6月30日即2026上半年最后一个交易日的数据。上市的调味品企业分属于A股、港股等不同上市板块,市值已根据当日人民币对港元汇率进行换算。

据统计,22家企业2026上半年末总市值为3924.71亿元,平均市值为178.40亿元。相比2025年末总市值4397.61亿元减少近473亿元,同比下降10.75%。18家企业市值出现下滑,仅4家企业市值出现增长。

其中,海天味业市值下跌10.41%,恒顺醋业市值下跌20.46%,千禾味业市值下跌29.07%,阜丰集团市值下跌42.10%,莲花控股市值暴涨134.13%,天味食品市值上涨3.89%,苏盐井神市值上涨3.03%,老恒和酿造市值上涨19.62%……

资本市场,正在用真金白银给整个调味品行业重新“定价”。

01

473亿蒸发背后的“三把刀”

22家上市企业473亿市值的蒸发,不是一夜之间的事,仔细拆解,背后有“三把刀”:

第一把刀:基础调味品存量博弈

根据相关数据,2025年中国调味品市场规模约5126亿元,预计2026年将达5474亿元。数字仍在增长,但增长逻辑已悄然改写——尤其是基础调味品(酱油、醋等)增速放缓,企业陷入存量缠斗。市场从“大家一起分蛋糕”变成了“你死我活抢蛋糕”——增长只能从竞争对手嘴里夺食。

第二把刀:成本红利消退,利润拐点或将来临

2026第一季度,调味品企业毛利率普遍提升,原材料成本下行释放利润空间。例如海天味业2026一季报毛利率达到42.00%,相比2025年提升近2个百分点,得益于大豆、包材等主要原材料价格下行。不过,有相关机构预测,2026年二季度将成为中国调味品行业盈利拐点,持续多季度的毛利率提升周期结束,成本红利消退、成本压力上升。在业绩说明会期间,千禾味业亦表示,原材料涨价或将成为新的隐忧。

第三把刀:资本不再只看“抗周期”

调味品行业曾是资本市场的“避风港”——经济再差,人总得吃饭。但如今,A股正在上演一场K型分化:AI、半导体不断刷新新高,传统消费股却在不断阴跌。当整个市场的资金都在追逐“科技叙事”,传统调味品企业即便业绩稳健,也很难获得高估值溢价。海天2026一季报营收净利双增,市值却出现下滑,说明资本不再为“稳定”买单,他们要的是“想象空间”。

02

4家企业逆势上涨的“机遇”

22家企业中有4家市值逆势增长:莲花控股(+134.13%)、天味食品(+3.89%)、苏盐井神(+3.03%)、老恒和酿造(+19.62%)。

它们的增长逻辑不同,却指向了同一个方向——行业在被重新估价,但机会从未消失。

机遇一:跨界转型——莲花控股的“百亿实验”

莲花控股从年初107亿飙升至251亿,涨幅134.13%,是22家企业中唯一的“翻倍”逆袭者。

这轮大涨,离不开莲花控股近年来的“大胆跨界”。莲花控股长期依靠味精产品支撑,2019年完成重整、国厚系入主后,公司经营思路全面调整,逐步摆脱对味精单一业务的依赖,主动探索与布局算力相关新业务,间接撬动了超百亿的市值增长。

这种增长能持续多久,我们尚未可知。但莲花控股的故事告诉我们:当主业天花板已现,资本市场愿意为“第二曲线”的故事买单。

机遇二:押注复合调味料——天味食品的稳扎稳打

与莲花控股的跨界不同,天味食品的增长来自实打实的业绩。

2026第一季度,天味食品营收11.30亿元,同比增长76.19%;归母净利润2.50亿元,同比增长234.67%,毛利率45.03%,相比2025年提升4.36个百分点。

天味食品增长的驱动力清晰:火锅调料收入同比增长100.36%,菜谱式调料增长56.73%;线下渠道增长90.49%,线上渠道增长48.00%;同时还通过并购食萃、加点滋味、一品味享补强了B端和C端的产品矩阵。

复合调味料正在成为行业增长的核心引擎。根据中国调味品协会、弗若斯特沙利文数据,2024年,按收入计,中国复合调味品市场规模达到人民币1,265亿元,大幅超过同期单一调味品的增长。预计到2029年将达到人民币2,029亿元,自2024年至2029年的复合年增长率为9.9%。天味食品的成功,验证了押注高增细分赛道的正确性。

机遇三:聚焦主业、降本增效——老恒和的“小步快跑”

老恒和酿造市值增长近20%,虽然体量不大(2025年营收2.72亿元),但聚焦调味品主业,加大有机产品布局:继2024年推出有机料酒后,拓展酱油、玫瑰米醋、腐乳等三大主力有机品类,2025年营收同比大增287.6%。积极响应数字化转型战略,拓展线上渠道销售,提升品牌线上影响力,2025年线上销售收入增长34.1%。同时,通过严格的成本管控,进一步提升了高毛利产品的获利能力。在巨头环伺下,老恒和酿造找到了自己的生存空间。

老恒和酿造的案例说明:不一定要跨界,把调味品主业做深做透、把成本管控到极致,同样能在寒冬中活下来。

03

2026,调味品行业发展的三个“真相”

真相一:业绩和市值“背离”

2026第一季度,19家A股上市的调味品中,14家营收同比增长,14家净利润同比增长,14家营收和净利润双增,基本面并不差。但市值的反应截然相反——22家企业中18家企业市值下跌,总市值蒸发473亿。

海天味业营收增长8.57%,净利润增长10.97%,市值跌了10.41%。安琪酵母营收增长19.49%,净利润增长15.08%,市值跌了17.26%。涪陵榨菜营收增长5.70%,市值跌了16.36%。

业绩和市值背离,这说明资本市场看的不是“你现在赚了多少”,而是“你未来还能赚多少”。当行业从高增长切换到低增长,估值逻辑必然重构。这不是市场错了,是市场在用新的逻辑重新定价整个行业。

真相二:基础调味品“失速”,复合调味品“狂飙”

基础调味品在存量中博弈,复合调味品在快速扩张。传统品类企业在失速,复调企业在狂奔。海天味业、恒顺醋业市值下跌,天味食品市值稳增。这不是能力的差距,是赛道选择的结果。

尤其是海天味业、中炬高新、恒顺醋业、千禾味业等传统的基础调味品企业,正在加速布局复合调味品,亦印证了赛道选择的重要性。

真相三:从“价格战”转向“价值战”

当资本市场不再为“增长”本身买单,而是为“增长的质量”买单,调味品行业的竞争正式从“价格战”转向“价值战”。

靠成本下降撑起来的利润、靠压货给经销商换来的营收、靠价格战抢来的市场份额——这些增长,资本市场不认。而谁能在复合调味、健康化、场景化、科技化中找到新引擎,谁就能穿越周期,获得资本市场的青睐。

调味品企业的估值逻辑,正在从“谁跑得快”变成“谁活得久”。

04

小结

473亿市值的蒸发,不是末日,而是一次价值回归。

当资本市场不再为“你有多稳定”买单,他们开始追问最本质的问题:你的增长从哪里来?你的利润从哪里来?你的壁垒在哪里?

2026年的调味品行业,正式走向“拼实力”的时代。存量博弈是残酷的,但它会淘汰那些原地踏步的企业,留下真正有产品力、有渠道力、有成本力的玩家。

文丨酱酱

编辑丨红豆

编审丨巴玖

阅读1285

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

净利润飙升超50%!这家酱油巨头在上半年跑出“加速度”

中炬高新发布2026年上半年业绩预增公告,归母净利润预计增长51.84%至67.41%,主要得益于调味品业务增长、供应链优化和费用管控。公司通过治理重构、战略投资和品牌升维,实现业绩持续增长,从单一调味品企业转型为综合性食品平台。

新调味 1487阅读 4天前

-

老干妈失速,虎邦狂飙,乌江杀入……辣酱大战“下半场”,怎么打?

辣酱市场进入下半场,老干妈面临增速放缓,新品牌如虎邦、饭扫光等通过外卖、坚果油辣子等细分市场迅速崛起。健康化、全渠道、差异化成为竞争关键词。

新调味 1209阅读 3天前

-

胖东来、海天、千禾……酱油“降价潮”来临 ,背后藏着3大真相!

酱油行业迎来降价潮,胖东来等企业因成本下降和规模效应降价,而千禾则因市场份额受损而降价。降价背后是成本红利释放、存量竞争加剧和政策监管加强。未来五年,酱油行业将趋向健康化、智能化和品类分化。

新调味 1493阅读 3天前

-

塔斯汀、华莱士背后的20亿酱料生意,百利食品冲刺西式复调第一股

百利食品通过深度绑定塔斯汀、华莱士等品牌,在下沉市场快速扩张,年营收已突破20亿元。公司产品以酱料为主,价格优势明显,品质稳定,成为众多餐饮商户的首选。然而,公司研发投入占比低,且存在经销商管理乱象。

凤凰网 1292阅读 2天前