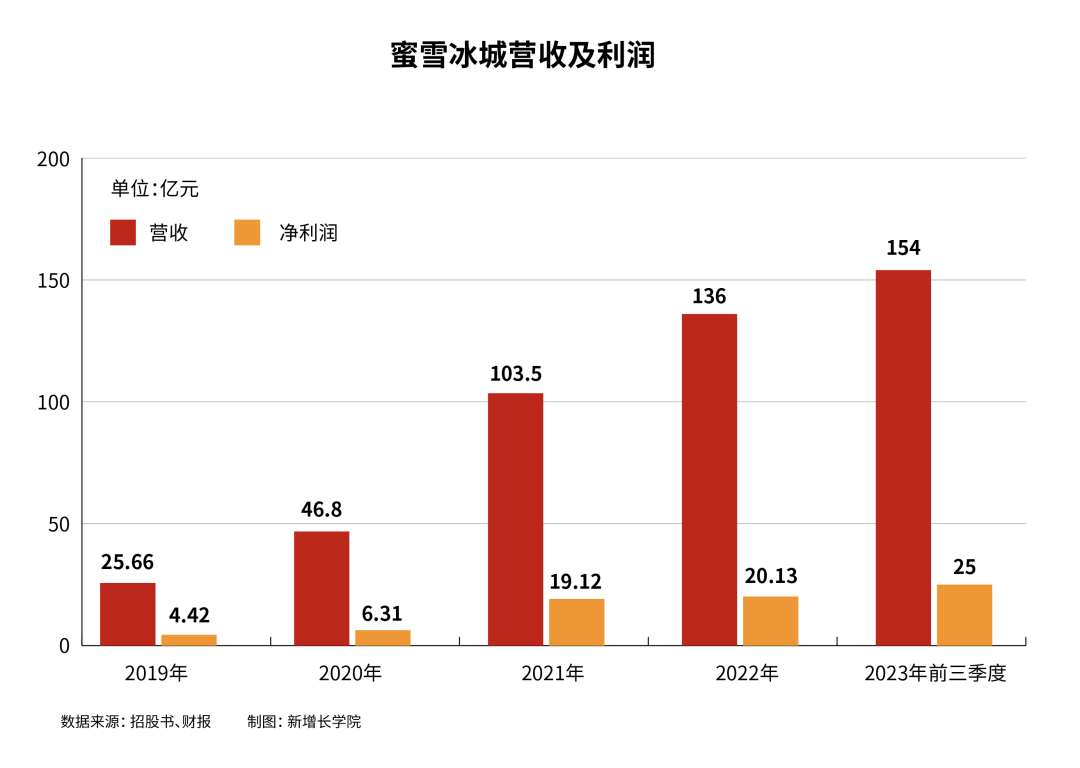

1月2日,蜜雪冰城股份有限公司(简称“蜜雪冰城”)再次向港交所递交招股书。据蜜雪冰城招股书显示,蜜雪冰城2022年全年以及2023年前九个月,分别实现营收136亿元、154亿元,同比增长31.2%、46%,其门店网络分别实现约300亿元、370亿元的终端零售额。截至2023年9月30日,蜜雪冰城门店总数超过36000家,覆盖全国及海外11个国家。在2019-2021年三年时间,蜜雪冰城净利润之和就已经接近30亿元人民币。 shiyetoutiao.cn

shiyetoutiao.cn

而支撑起蜜雪冰城百亿生意的甜筒卖3元、柠檬水卖4元、果茶卖5元、奶茶卖7元。平价,是如何打造“不平凡”业绩的?蜜雪冰城背后的增长密码是什么?本期新增长案例,我们将从这几个维度层层剖析这一问题。

1

赚钱还是赚吆喝?shiye-tou-tiao

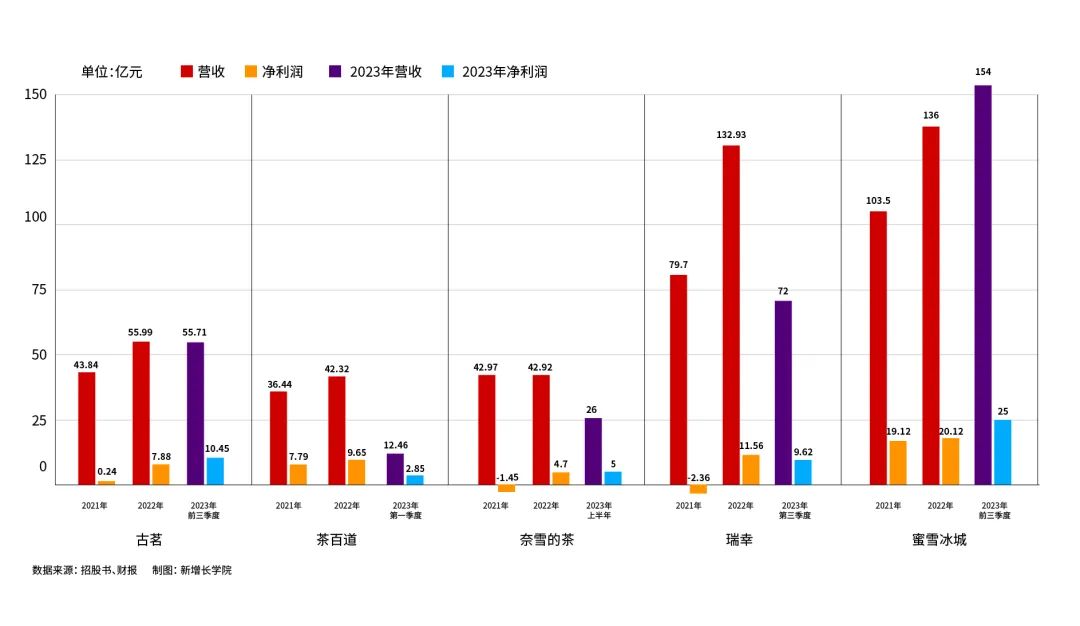

同行业对比看,蜜雪冰城利润率并不算是最高,但净利润和持续增长力较强。招股书显示,2023年前三季度,蜜雪冰城的利润率为16.2%,实现了154亿元的收入,净利润为25亿元。我们把蜜雪冰城2019-2023年(截至前三季度)的营收和净利润做了数据呈现。我们以营收和利润率作为主要参考数据,从同行业筛选了几个代表性品牌作为对比。分别是与蜜雪冰城差不多同期递交招股书的茶饮品牌古茗,已经通过IPO的茶百道,2021年港交所上市的“全球茶饮第一股”奈雪的茶,以及多次上“热搜”的瑞幸咖啡。通过营收、净利润数据综合对比看(如下图),连续三年内,蜜雪冰城的营收、净利润优势明显。这其中,古茗2023年前三季度,营收为55.71亿元,经调整利润为10.45亿元,前三季度利润率为18.8%。2022年,古茗实现营收55.99亿元,同期净利润为7.88亿元。茶百道招股书显示,其2020年、2021年、2022年营收分别为10.8亿元、36.44亿、42.32亿;期内利润分别为2.38亿元、7.79亿元、9.65亿元。奈雪的茶财报显示,2023年上半年其门店经营利润达4.725亿,同比增长141.6%,门店经营利润率20.1%。2022年奈雪的茶实现收入42.92亿元,门店经营利润为4.70亿元。而2019-2021年,奈雪的茶净利润依次为-0.4亿、-2.03亿、-1.45亿(经调整净亏)。瑞幸咖啡财报显示,2023年第三季度的营收72.00亿元,2023年第三季度的运营利润为9.62亿元。2022年全年总净收入为132.93亿元,利润达11.56亿元。从以上数据可以发现,蜜雪冰城的利润率并非行业最优,但却靠规模效应实现了营收和净利润的增长,这一判断从市占率上也得到了验证。从来自雪球、大众点评、证券机构、企业财报等数据看,在下沉市场和低价市场,蜜雪冰城市占率有明显竞争优势。截止到2023年上半年的行业数据,蜜雪冰城占下沉市场份额超过30%,(居下沉和细分市场首位)。2022年,以门店计算的市占率来看,蜜雪冰城超6%,超过第2-4名市占率总和。2021年艾媒数据对中国新式茶饮品牌喜爱度调查显示,喜茶、蜜雪冰城、CoCo都茶、茶颜悦色、书亦烧仙草是消费者最偏好新式茶饮品牌Top5,市场占比分别为11.1%、10.8%、10.4%、9.9%和9.1%。行业数据显示,2020年我国现制茶饮品牌市场份额中最高的为蜜雪冰城,占比达11.52%,其次是中端品牌COCO占比为10.05%,高端品牌喜茶和奈雪的茶的市场份额较低。基于以上数据,我们差不多能有一个客观的判断。同行业对比:蜜雪冰城利润率并不算是最强,但净利润较高,市场占比也在逐年攀升。可以说,在近五年内,是少数能够持续增长的茶饮品牌。那么,在茶饮业各大品牌不断卷门店规模,卷价格,卷用户增量,竞争越发激烈的外环境下,蜜雪冰城的增长驱动力是什么?食-业头条

2

增长,要做对什么?

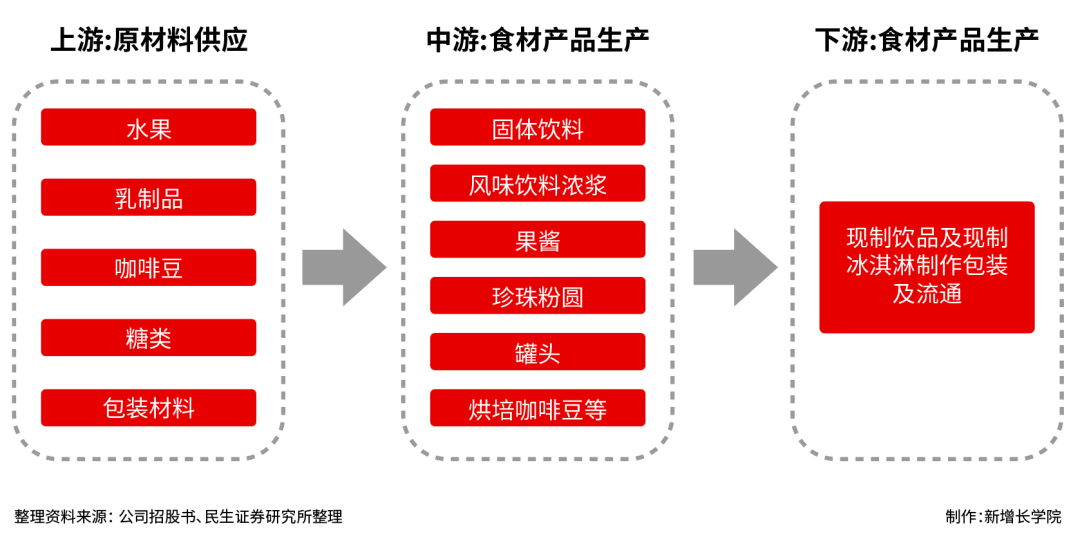

从长远的角度看,供应链也是新茶饮企业决胜下半场的关键。据艾瑞咨询预测,2023-2025年新茶饮行业的市场规模增速分别为13.4%、6.4%、5.7%,这意味着未来整个行业的增速将逐渐下滑。而随着越来越多的品牌向着“万店”冲刺,卷价格,店面越开越多,企业经营也变得“亚历山大”。招商证券的报告显示,成熟的奶茶店净利率仅有10%-15%,远低于人们猜测的80%暴利。而且,新茶饮行业技术壁垒低,市场准入门槛低,产品同质化严重是一个老生常谈的问题。当市面上一家推出爆款新品时,其他品牌能在半个月内推出类似产品。为吸引更多的消费者,价格战和营销战就成为行业最常见的打法。但降价打折和大范围的营销推广,意味着企业要负担更多的成本和支出,这对于本身利润率就很低的新茶饮企业来说,无疑是雪上加霜。很多业内观察者认为,“微利时代”,供应链成很多品牌的增长王牌。从长远的角度来看,供应链甚至是新茶饮企业决胜下半场的关键。《2023新茶饮行业洞察》就认为,行业将会有三大发展趋势,产品创新、供应链优化、渠道拓展。从原材料层面看,茶叶、水果、乳制品、辅料等原材料作为上游,是品牌立足的基础。如果品牌有自己的原材料供应链体系,就可以更好地控制产品质量和生产成本,提高供应链的效率和稳定性,同时也可以更好地满足消费者的需求。这也是蜜雪冰城和其他几家茶饮品牌加大供应链布局的核心因素之一。从供应商现状看,一个供应商向多家企业供货,门店只做产品的出品,这可能是较为理想的状态。然而,外购意味着风险,比如成本波动对企业利润的影响,在需要开发市场的时候,供应商会向企业让利,而在供应紧缩时,供应商会涨价,这使得企业的市场经营充满不确定性。另一方面,一个供应商会向多个不同级别的企业供货,比如新荣阳同时向奈雪的茶、茶百道等供货,田野股份又向奈雪的茶、茶百道、沪上阿姨等供货,佳禾食品的客户有蜜雪冰城、奈雪的茶、喜茶、沪上阿姨等,哪怕茶饮企业在宣传端对供应商做了隐藏,供应端企业也会拿客户来做案例,不同价格带、不同格调的品牌用同一个供应商的产品,难免让顾客产生偏见。

再从投资维度看,有投资人分析,一个赛道里,不管下游哪个品牌跑出来,对上游头部供应链企业而言,只要市场增长,它就会增长,更具确定性;再次,中国下游餐饮、烘焙品牌的标准化和连锁化趋势及面临的问题,如人力成本和租金成本不断上涨,倒逼着上游供应链快速发展。也正因如此,投资人对消费上游供应链的重视度比以往更高。相应地,供应链企业的成长性更好,也可以获得更高的估值。有投资人称,在各大茶饮品牌比拼规模、价格厮杀的阶段,上游供应链建设是核心,也是用钱大头。尤其原料工厂及冷链能力,是品牌保证品质前提下实现规模化的关键。综上,从行业趋势,原材料、投资人视角等多重因素看,有远见、有财力的品牌倾向于自研和自建供应链。加码供应链迎合行业未来趋势。

3

自建供应链,蜜雪冰城是唯一吗?shi-yetoutiao.cn

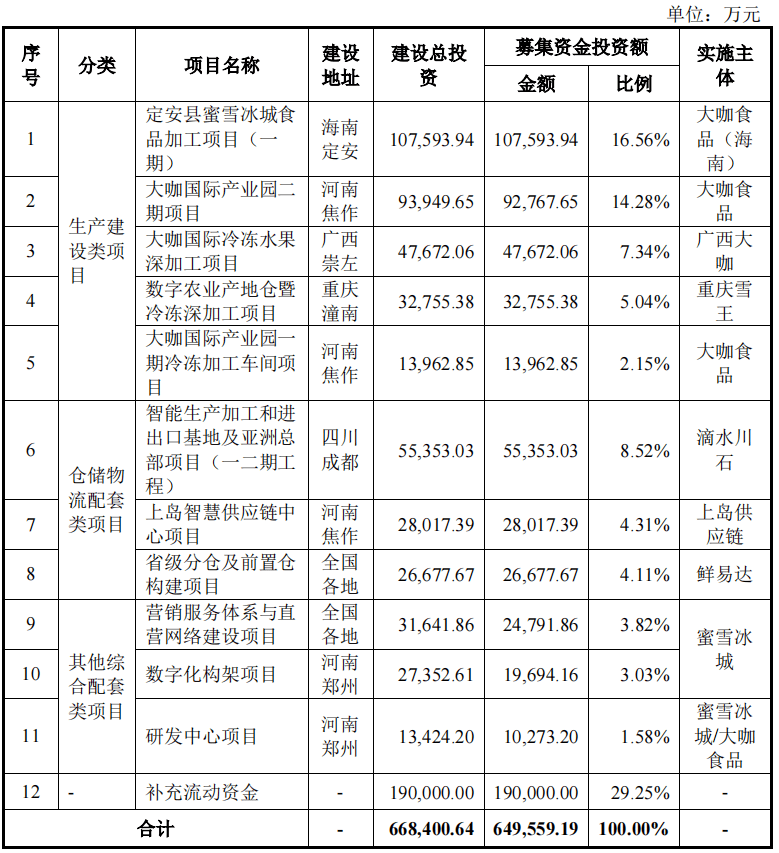

与奈雪的茶、喜茶、瑞幸等品牌相比,蜜雪冰城的供应链体系有何不同?可口可乐、星巴克、雀巢等品牌均已在国内设立工厂,解决原材料供应问题;肯德基采用自建物流的方式,来确保到店食材符合自己的标准。盒马自建冷链和物流园区,东方甄选自建自营产品工厂……基于增长需要,各大茶饮品牌也都在积极加大供应链上的投入。已经在冲刺港股的蜜雪冰城、古茗和茶百道这三家茶饮企业的主要收入来源均为借助自己的供应链体系,向加盟商销售门店物料及设备,简单理解就是To B服务。从蜜雪冰城IPO招股书也可以看到,其真正的盈利大头,不是茶饮产品销售,而是供应给加盟商的食材与包材。数据显示,2023年前9个月,蜜雪冰城向加盟商销售的门店物料和设备销售收入占比在98%左右。同期古茗和茶百道同业务的收入占比分别为80%和95%。在供应链的打造上,喜茶目前打造了41个原料仓库,覆盖300多个城市,同比增长270%。在这套南北跨越3000公里的仓储网络支撑下,喜茶全年原料控温配送达2000万公里,大数据规划物流车路径达6.5万次,保障原料的高效及时送达。奈雪的茶自建了茶园、果园、花园等,自研发了供应链系统,通过智能商品中心为门店自动匹配最佳用料。当前,奈雪的茶已经在广东潮州凤凰山、福建南平建瓯等地搭建了自有茶叶生产基地。为保证茶叶的高质量,奈雪建立了一套筛选标准,涉及感官指标、微生物指标、理化指标、污染物指标、真菌毒素指标等共计120项指标。古茗在2016年开始,就在云南西双版纳打造了大陆首个大面积种植台湾香水柠檬的产区。2023年3月,古茗投资10亿元在浙江诸暨建设其最大的原料生产基地,项目建成后,将为古茗茶饮体系提供茶、果等轻食饮品原料,同时建设服务杭州周边区域的供应链体系。目前古茗的仓储基础设施由21个仓库组成,总建筑面积超过20万平方米,包括逾4万立方米、可支持不同的温度范围的冷库。逾75%的门店位于仓库的150公里范围内,2023年前三季度,经冷链配送的原材料货值约30亿。茶颜悦色在2023年9月,在湖南长沙望城经开区的研发及生产基地开工建设,总投资5.2亿元。2023年11月,茶百道与霸王茶姬合资成立新材料科技公司,被认为是在供应链层面的强强联手。在“供应链真香”的定律下,夯实供应链,驱动增长,已经成为很多茶饮品牌的共识。只不过,蜜雪冰城的供应链关键词是:自建,完整。招股书显示,蜜雪冰城称其拥有完整的供应链体系,覆盖采购、生产、物流、研发和品质控制等环节,实现了加盟商的饮品食材、包材及设备100%从品牌方采购。蜜雪冰城的全球采购网络覆盖六大洲35个国家,在河南、海南、广西、重庆、安徽拥有五大生产基地,并且配送网络覆盖了中国约300个地级市、1700个县城和3100个乡镇。很多业内人士直言,供应链是蜜雪冰城得以开出36000家店的坚实保障。在2022年蜜雪冰城递交的招股书上,也有这样的数据:上市拟募资64.96亿元的目的,将用于投资“生产建设类项目”“仓储物流配套类项目”与“其他综合配套类”项目以及补充流动资金,生产建设类为此次最为重要的募投项目,占比达到45.37%。在整个国内饮品行业中,蜜雪冰城是少有的拥有如此规模的自供应系统的厂商。新增长学院梳理了蜜雪冰城构建供应链的几次重要“出手”:- 蜜雪冰城于2012年开始自建独立研发中心和中央工厂,多年过去,如今也有了自己的果园和茶园。比如,蜜雪冰城专门在四川省安岳县(世界五大柠檬主产地之一)注册成立了四川雪王柠檬有限公司,做柠檬的收储和运营工作,锁定了当地柠檬产量的30%,蜜雪冰城全国2万多家门店的柠檬均出自这里。

- 布局物流。2014年,蜜雪冰城在河南焦作建成了自己专属的仓储物流中心。2015年蜜雪冰城建立物流园后,推出全国配送免费。2022年3月,蜜雪冰城在河南、四川、新疆、江苏、广东、辽宁等22个省份设立仓储物流基地。

为保障物流效率,蜜雪冰城想出一招:统一配送体系。即,无论直营还是加盟店,都是统一的配送体系,蜜雪冰城也会通过第三方物流合作方,食材、设备、包装材料等全部配送到货,订单量越多,越能匀薄成本。为了提供最后一公里的物流保障。蜜雪冰城建立了由26个仓库组成、总面积达30多万平方米的仓储体系,还建立了基本覆盖全国的物流运输网络,截至2023年9月30日,蜜雪冰城在全国超过90%的县级行政区划实现了12小时内触达。从上、中、下游的布局来看,目前,蜜雪冰城搭建了集农业技术支持、产地集采、产品研发、中央工厂生产、自建物流体系、门店运营管理、消费者服务等为一体的完整产业布局。深耕供应链,蜜雪冰城逐步形成研发生产+仓储物流+运营管理的完整价值链。4食业-头条

供应链如何“生成”竞争优势?

通过供应链提高效率,形成“品牌-供应链-加盟商-消费者”的增长链。自建完整的供应链体系,为蜜雪冰城带来的是看得见的增长。- 形成品牌-供应链-加盟商-消费者的增长链条:品牌自建供应链,借助供应链为加盟商供应原材料、包装袋、吸管、制冰机、物流等赋能加盟商。

- 低成本但高效的供应链让加盟商的成本维持低价,销售终端的“低价”让消费者享受到平价茶饮的快乐。

- 价格友好+成本低廉,带来更多的客户,形成更高的品牌知名度,吸引更多的加盟商。更多的加盟商规模化采购使得供应链有更低的成本优势,反哺给销售端价格更低。

如此一来,相比同行,蜜雪冰城形成了自己的供应链驱动增长的模式。茶饮企业的材料成本普遍在30%以上,蜜雪冰城提供给加盟商的饮品食材,60%都是蜜雪冰城自产。现制饮品、冰淇淋核心食材的自主生产;核心食材的自主生产意味着在成本、时效、品控上有更强的管理能力。规模化的采购提升了议价能力。以柠檬、茶叶和咖啡生豆为例,仅2022年,蜜雪冰城对这三种原料的采购数量分别达到5万吨、9千吨和5千吨,采购规模行业领先。据业内报告,就同类型、同品质的奶粉和柠檬而言,蜜雪冰城2022年的采购成本较同行业平均水平分别低约10%与20%以上。财报数据显示,2021年至2023年前九个月期间,蜜雪冰城毛利率分别为31.3%、28.3%和29.7%。也有行业分析进一步指出:依赖销售原材料挣钱,而不是收加盟费,或者营收抽成,这其实是给蜜雪冰城带来一个防风险能力。因为对于很多依赖加盟商的品牌来说,加盟商的质量很重要,一旦没能管控好加盟商的品质,就很容易造成营收上不去,拖累品牌整个形象、破坏美誉度的事情,甚至加盟商招的越多,品牌越亏钱。而加盟商只能从蜜雪冰城处购买食材、包装材料、设备设施、营运物资等商品。换句话说,蜜雪冰城主要把加盟商当作终端销售渠道,公司扮演原材料供应商的角色。此外,自建供应链也能确保蜜雪冰城的SKU迭代速度,大量相同价格带的产品被推到终端,一旦终端销量表现不佳,公司可以“快速反应”进行SKU的调整,从而提高门店单量,进一步摊薄成本,维持低价。难怪行业对蜜雪冰城下了这样的“判断”:蜜雪冰城,表面卖奶茶,实际上是供应链企业。随着门店的扩张,成本没有最低,只会越来越低。shi-ye-tou-tiao.cn

5

增长隐忧:低价既是铠甲,也是软肋?

平价、低价品牌崛起背后,是消费者更加注重产品本身的品质和实用性;未来,蜜雪冰城的增长挑战存在两方面:供应链的精细化管理;出海追求健康和养生成为近年来不可忽视的一大消费趋势,茶饮行业也涌现出很多追求口感和品质的高端品牌,比如用新鲜牛奶和水果替代奶精等原料。消费者未来是否会抛弃低价但未必健康的产品?平价消费或会长期存在。不得不提及近年来消费市场的另一个变化,即平价、低价品牌的崛起。从9.9的咖啡到“玩转拼多多”再到“不是XX买不起,而是XX更有性价比”,这些现象背后,彰显了中国消费者日益注重性价比和个性化需求的变化。比如,轻奢的奶茶不再是市场主流,几十元的“雪糕刺客”开始遇冷,消费者也接受几元一杯的柠檬茶,排队最长的不乏很多平价奶茶店。艾瑞咨询发布的《2023年中国消费者洞察白皮书》显示,“精细化”“价格敏感型消费”成为今年的消费关键词,超过92%的消费者表示,自己需要更精细地规划或减少消费。选择商品时四处翻看、多方对比;付款前要四处找券,不愿意多花一分钱。从“冲动消费”到“谨慎理性”,年轻人在购物时愈发注重性价比。为了迎合年轻人多变的口味,商家们也不得不主动跟上这场“新消费革命”,很多高价饮品也推出了平价款饮品,开启了茶饮行业的“卷低价”。难怪面对蜜雪冰城被曝出的食品卫生安全问题时,很多网友一边倒地“原谅”、“认可”蜜雪冰城,甚至有人评价“他不嫌我穷,我也不嫌他脏”。言外之意,这么便宜的蜜雪冰城,谁还要求什么。国泰君安发布研究报告称,收入端结构的分化会在较长时间内对居民的消费行为进行重塑,这样看,近两年的“性价比”消费热潮不会是昙花一现,而是长期趋势。放眼海外,西班牙首富是Zara老板,瑞典首富是H&M老板,常年霸居德国首富的是廉价超市ALDI的老板,平价服饰优衣库,更是成为日本的国民品牌。这些品牌的共性是产品都是面向平民设计和定价。平民经济、普惠的趋势在欧美很多发达国家,也是长期以来一种重要的消费趋势。但需要强调的是,低价、下沉市场在中国是巨量的,也有追求平价和去品牌溢价的消费趋势“加持”,但这不代表消费者会一直接受低廉产品,也不会一直原谅品牌的食品安全问题。人们终将追求更好的东西。未来,随着消费者对健康、品质的愈发重视,以植脂末、奶精等为低价原材料的蜜雪冰城还能受到多少人的持续欢迎,还有很多“不确定”。而且,低廉的产品背后是原材料成本低、人工成本也低。虽然蜜雪冰城一直强调自己严抓品控,还是经常会有曝出食品安全问题。此外,比起喜茶、奈雪的茶的空间打造,低成本背后意味着蜜雪冰城可能无暇顾及品牌调性,甚至是消费场景的空间打造。蜜雪冰城的门店最小只需要不到十个平方,不设有堂食座位,消费者即买即走。可见,对蜜雪冰城而言,供应链的精细化管理和品控,是未来一大挑战。在追求规模扩张的同时,蜜雪冰城需在消费体验,产品品控方面更加重视,在采购、加工环节上树立起更严苛的标准。同时,对于具有一定规模的餐饮、茶饮连锁品牌,打造完善的仓储网与冷链布局也是提高供应链管理,提升产品把控力的重要功力。截至目前,蜜雪冰城已在全国范围内拥有26个一级仓,仓储面积超过30万平方米,日处理能力达7800吨,高峰期日处理能力达11700吨,辐射全国31个省(市、自治区)的门店配送,并在90%以上的国内门店实现了冷链物流覆盖,不断支撑门店店面经营,降低门店囤货压力,力求向消费者提供新鲜、高质的美味。蜜雪冰城也正借助数字物流管理系统优化库存管理,优化配送效率。并通过实时监测物流配送过程和加强物料把控,确保冷链产品在仓库发货到门店的过程中保持适宜的储存温度和湿度,减少损耗和浪费,规避食品安全风险。长远来看,蜜雪冰城的低价是铠甲,也是软肋。未来还是应持续把更多的精力放到精细化的稳定供应链、加强门店管理、保障食品安全上,毕竟产品才是品牌生命之源。除了供应链精细化管理,出海能否复制国内的增长模式,也是一大隐忧。在出海大潮下布局海外的蜜雪冰城,正在借助全球化寻找第二增长。早在2018年,蜜雪冰城就在越南河内开出首店,其通过授权商标、加盟等方式,将品牌扩展到老挝、新加坡、马来西亚、菲律宾等东南亚国家。但走平价路线的蜜雪冰城,若继续靠低价“卷”海外,增长的空间能有多大?从目前数据看,虽然蜜雪冰城在东南亚国家已经有较多门店布局,但实际利润有限,仍处于不赚钱赚吆喝的阶段。据蜜雪冰城招股书显示,截至2022年3月,越南已经累计有249家蜜雪冰城,其总营收为929.04亿元,净亏损32.2万元。在印尼,蜜雪冰城拥有317门店,其营业收入2541.08万元,净利润为223.55万元。业界也有分析称,虽然蜜雪冰城已经在香港、越南、印尼等地成立公司,布局原材料采购、加工以及相关产品运营,蜜雪冰城产品定位始终是高质平价,只有在海外市场实现成本领先,才能维持竞争优势。因此,国际化的进程中,国内的供应链优势和增长模式,能否在海外复制;在海外不同市场的门店扩张和加盟商合作,是否会遭遇“水土不服”等等,始终都值得深思,蜜雪冰城的未来增长,有待进一步观察。很多茶饮品牌实现了供应链部分环节的自建和供应链管理,但蜜雪冰城初步实现了自建相对完整的供应链体系。打造了“品牌-供应链—加盟商之间”的供应链成本优势。

未来,蜜雪冰城的增长隐忧在于:低成本和品控的平衡问题;以及出海能否复制增长。

[1] 《新茶饮上市背后:流水的品牌,铁打的供应链》[2] 《古茗、蜜雪冰城同日递交上市申请,新茶饮品牌抢位战打响》[3] 《持续强化供应链 喜茶打造41个原料仓覆盖超300个城市》[4] 《蜜雪冰城将在A股上市:年盈利19亿,它是下沉市场里的神?》[6] 《打造全球总部基地,蜜雪冰城的供应链有多牛?》

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享