中国快速消费品市场稳步修复,区域零售龙头攻城略地

凯度消费者指数 02月23日

从不同的城市级别来看,省会级城市回升速度最快。

在不同区域中,北部地区和西部地区引领消费复苏。

品类方面,饮料和家清品类在四季度依然保持可观的增长,食品、乳品及个人护理类呈现回暖,回升速度仍低于市场平均。

国家统计局发布的最新数据也显示,2023年最终消费对经济增长的贡献率高达82.5%,大幅高于2019年疫情前的57.8%贡献率,成为拉动宏观经济增长的主引擎。

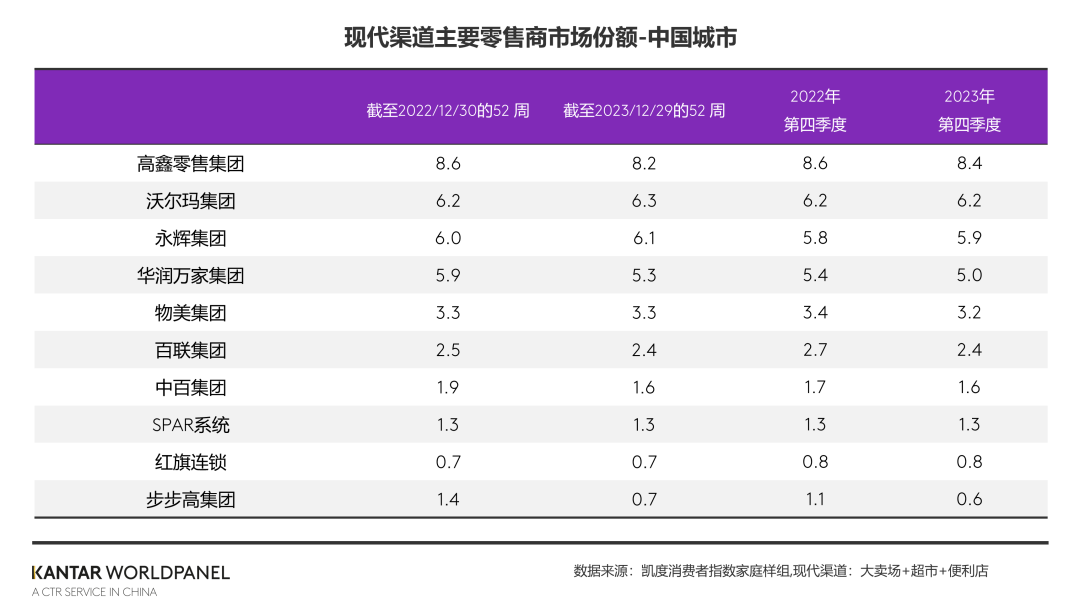

四季度现代渠道较去年同期的低位有所回升,大超市/卖场整体表现恢复明显。

在前十位零售商中,SPAR系统中的家家悦在四季度对比去年同期有两位数的销售额增长,保持整体市场份额的平稳。

在家乐福大面积关店的影响下,苏宁集团在现代渠道的份额降低了1.3个百分点,跌出了前十零售商的排名。

对比去年四季度,前十零售商在现代渠道的份额进一步下降了1.6个百分点,表明中国零售市场的集中度在业态多元化、市场碎片化的趋势下进一步降低。

纵观2023年全年,沃尔玛、永辉在激烈的市场竞争中市场份额有所提升,物美、SPAR系统和红旗连锁则保持了稳定的市场份额。

付费制会员店业态在2023年四季度仍然保持增长,但整体速度对比前两个季度有所放缓。

值得关注的是,从三季度开始,会员店在下线城市的增速开始超过上线城市。尽管当下中国下线城市的会员店体量依然较小,但随着上线城市会员店的逐步饱和以及竞争白热化,会员店下沉或将成为趋势。

2023年,大润发相继在扬州和常州开出M会员店,说明本土会员店更多将深耕富裕地区的二三线城市,同时推出更多小规格、小包装、低单价的商品以满足当地消费者的品质生活需求。

中国的区域零售连锁品牌在竞争中脱颖而出,从全国巨头手中获得更多的市场份额。河北北国、北京京客隆、安徽合家福等零售商在第四季度现代渠道份额均有所上升。

被称为“东北胖东来”的比优特超市,四季度实现了两位数的销售增长。比优特接手了多家家乐福门店,通过重新规划布局、多业态运营等方式,在旧店址上焕发新生机。

01

小业态,大生意

2023年,消费者依然保持了就近在社区购物的习惯。

虽然客单价的降低导致小业态销售额增速有所放缓,但小超市和便利店不断加强为消费者在时间、空间和服务上提供的便利,围绕场景化、服务化和个性化等新消费趋势,开创全新的服务体验。

凯度消费者指数的数据显示,美宜佳、红旗连锁、罗森等领导品牌在2023年的市场份额相比去年均有所提升。

最新公开数据显示,美宜佳坚守不变的社区特性和下沉趋势,在逆势中强劲发展,实现营收额和门店数量的双增长,目前门店数量超过3万家,成为中国便利店的领导品牌。

未来一年,近场渠道也必将面临着整体消费增速放缓和社区折扣业态的竞争,以及对生意流量的抢夺。

小业态品牌需要进一步完善供应链体系和数字化赋能,敏捷应对周边消费者的变化。

同时,大业态品牌也在积极布局社区零售,通过开设更小面积的门店、精简SKU,并增加对生鲜的投入,通过线上线下融合的模式,满足消费者的多时段、多场景的购物需求。

凯度消费者指数的研究表明,2023年便利店渠道的渗透率在上线城市增长趋缓,而中低线城市,特别是地级市成为主要的增长动力。

与国际上便利店发展成熟的市场相比,我国多数城市便利店的饱和度还有较大的提升空间。

对于连锁零售商而言,随着越来越多的外资和本土便利店品牌进入三四线城市,近场消费仍蕴藏着巨大的发展潜能。

02

传统商超转型关键之年,

会员店短兵相接

大卖场在2023年销售额加速下滑,在整体市场中的销售份额降低1.8个百分点。大超市虽处于下跌通道,但整体表现优于大卖场。

2024年大型业态将继续面临巨大的冲击,唯有通过商品差异化、供应链优化、创建特色门店、精细化运营等变革,才有机会在激烈的全渠道竞争中得以生存。

值得注意的是,部分传统品牌的转型在2023年已初见成效。

永辉旗下的精品超市Bravo在现代渠道的份额有所提升,渗透率也与2022年基本持平。永辉在逆势开新店的同时,持续推进门店优化和迭代的调整,提升门店“人货场”的颗粒度改造,强化“一店一议”精细化运营能力。

凯度消费者指数的监测显示,2023年有超过10%的中国家庭在会员店购买过快速消费品,会员店销售额对比2022年整体增速超过40%。2024年随着主要会员店巨头加快展店,竞争将进一步白热化,在一些重点城市进入短兵相接的状态。

短期来看,外资零售商将继续保持优势。山姆和麦德龙目前仍占据绝对份额并继续保持高速增长,本土品牌盒马X、大润发M会员商店和Fudi等,无论在现有门店数量还是开店速度上,与外资巨头们仍有明显差距。

但在消费分级、追求性价比成为共识的当下,本土会员店纷纷推出更符合中国消费者日常需求、分量更小的产品,价格竞争上也更加激进。

但从长期来看,会员店只有在选品、供应链和产品开发上进行长期投入,聚焦核心客户群,用更好的体验吸引客户到店,同时实现错位竞争,才有望实现长期可持续的发展。

03

电商竞争“低价”心智,

抖音渗透率或超拼多多

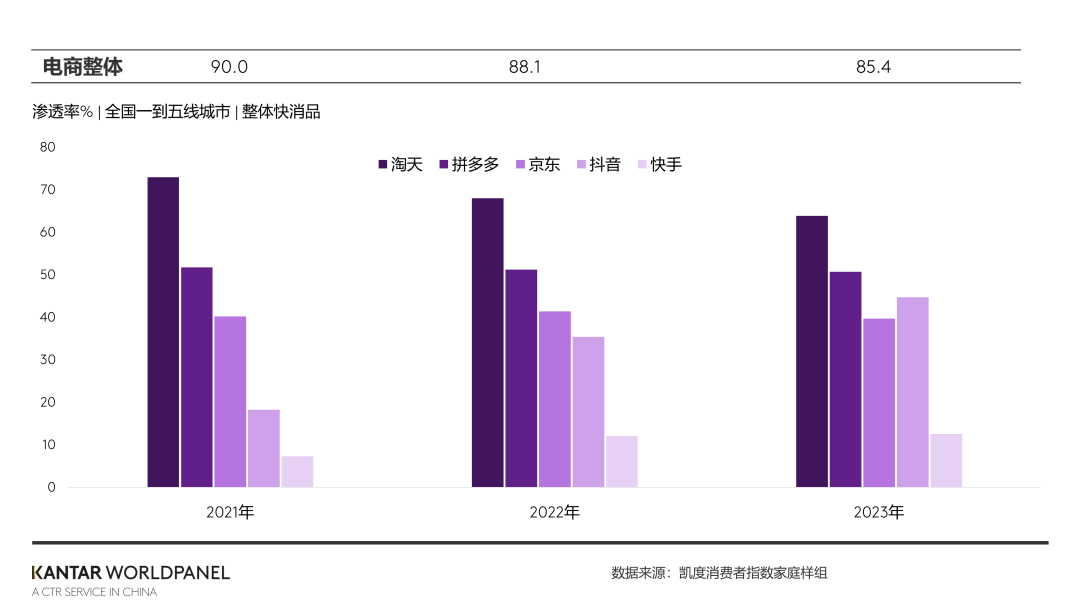

2023年,随着消费者生活恢复常态,部分消费者购物回到线下,中国快速消费品电商渗透率下滑近3个百分点。

伴随着促销的常态化,消费者在电商上购买频次有显著提高,全年销售额仍增长5.3%。

近年来移动互联网流量见顶,红利逐渐饱和,竞争的同质化都促使各大平台加大力度投入价格的"攻防大战"。

随着消费者日趋理性,简单直接的低价营销也无法激发额外的增量。消费者习惯在价格上"货比三家",对平台的忠诚度也在不断降低。

凯度消费者指数的数据显示,淘天、京东及拼多多电商渗透率对比2022年均有所下滑。

为了在消费者心中长期建立价格优势,平台必须提升供应链效率,降低履约成本,扩大性价比更高的非自营商品生态。

兴趣电商的强势崛起和“直播间里的全网最低价”给传统的货架电商造成极大冲击。

凯度消费者指数的数据表明,抖音在2023年吸引了超过40%的中国城市家庭购买快速消费品,位列电商平台第三。

凭借“内容”和“货架”的双轮驱动,以及大品牌的入场,抖音在快速消费品的电商渗透率有望在2024年超越拼多多,并进一步缩小与淘天的差距。

品牌要在抖音等兴趣电商平台持续获得红利,必须坚持优质内容的输出,并实现“内容场”与“货架场”的协同,沉淀忠实用户群体,通过优质的商品服务和供应链效率,扩大复购,从而形成长效增长的闭环。

04

社区团购格局明朗,

零售商自营业务持续发力

经历了疫情三年的高速发展,即时零售在2023年放慢了增长脚步。

社区团购经历多轮洗牌,老牌巨头纷纷偃旗息鼓,收缩战线。而较具规模的平台仅剩背靠巨头的美团优选、多多买菜和淘宝买菜三家。

美团优选和多多买菜在过去一年销售额继续增长,且渗透率均接近25%,预计2024年社区团购仍将由这两大平台领跑并占据绝对的市场份额。

近日主打生鲜业务的美团买菜更名为“小象超市”,意味着前置仓模式开始从聚焦生鲜转型为全品类平台,并逐渐告别“补贴大战”,加强自有品牌和更多差异化的商品选择。

受益于更高的频次和客单,零售商自营APP/小程序已成为实体零售商重要的第二增长曲线,在整体营收中的占比不断扩大。

以屈臣氏为例,虽然其整体业绩下滑,但过去一年在自营APP/小程序上有出色的增长。

大润发的自营APP“大润发优鲜”的营收较上一财年同期增长约40%。

面对到店客流的持续不振,预计2024年各大零售商将在数字化特别是自营配送业务上有更多投入,积极利用外部生态和本地生活业务为线下门店引流,进行会员私域精细化运营,从而推动业务的全域增长。

05

折扣业态提速扩展,危机并存

2023年全品类的硬折扣店业态强势崛起,凯度消费者指数的数据显示,好特卖和盒马奥莱在过去四个季度销量持续攀升。

成立不到四年,好特卖的门店数已超过600家,盒马奥莱在2022年开出首店,目前门店也已超过70家。

较早入局折扣店赛道的湖南品牌乐尔乐也在近期宣布进军全国零售市场,并定下“营收超千亿、门店破万家”的年度目标。

折扣店业态通过规模化生产销售自有品牌以及减少中间环节来提升运营效率,吸引价格敏感型的购物者,将在2024年引发和综合性商超之间更激烈的市场竞争。作为专注于休闲零食“品类杀手”的量贩零食折扣店,在2023年火遍全国。

凯度消费者指数的数据显示,在2023年四季度,有超过7.6%的中国城市家庭在折扣零食店购买。

从城市级别上看,量贩零食折扣店在地级市渗透率最高且提升最多,东区和南区增长迅猛,在北方仍有很大发展的空间。

2023年合并后的零食很忙集团公司对外宣布未来将重点布局北方区域,将与侧重北方市场的万辰集团投入正面竞争。目前量贩零售店还处于发展的初期,各大品牌在资本的驱动下,凭借规模优势形成“低价”心智和高周转高坪效,引发了零食行业的渠道革命。

不过无论是全品类折扣店还是量贩零食店,对标欧美市场,尚未成为零售市场的主流业态,但同时也亟待避免前几年百团大战的惨痛教训。2023年底比宜德停业表明,简单的“折扣化”本身绝不是市场的致胜法宝。

随着越来越多的传统零售商纷纷入局折扣赛道,2024年折扣店竞争将不仅仅停留在表面价格的竞争,而将更多围绕“垂直供应链”建设和运营的竞争。

行业集中度的不断提高以及规模优势的沉淀,也将推动优秀的头部品牌通过更高的商品力和价值变现,吸引更多的顾客,实现稳定盈利,促进整个零售生态的健康发展。

阅读4236

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

扬州第二大超市要IPO了

江苏宏信超市连锁股份有限公司计划在港交所上市,成为一家总部位于扬州的连锁超市及便利店。该公司历史可追溯至1994年,目前拥有51间超市和109间便利店,主要集聚在江苏地区。其背后还有江苏省政府投资基金的支持。与全国范围内的便利店品牌相比,宏信超市规模相对较小。然而,在港交所IPO排队之中,还有许多新茶饮、AI独角兽等企业,竞争激烈。

联商网 2617阅读 1周前

-

商场传统品类聚合模式,还能适配消费者的生活方式吗?

传统商业内容组合逻辑正在面临挑战,消费者变化趋势对品牌和商业运营商产生影响。商业运营商需要审视自身的组织逻辑和策略,以满足消费者需求。传统的品类聚合策略逐渐与消费者与品牌间的链接方式和互动趋势渐行渐远。消费者生活方式的多元性催生了品牌从价值主张到商品内涵的多元兼容性。商业运营商需要重新评估品牌定位和消费者价值诉求,以重塑商业空间。

和君咨询 1438阅读 1周前

-

步步高等来近22亿“救命钱”

联商网 1183阅读 1周前

-

美团外卖或于9、10月在利雅得正式上线

联商网 1167阅读 1周前