今世缘:不强则弱,行业挤压式增长下仍需进取

凤凰网 03月24日

不强则弱——这是白酒行业的竞争法则,目前来看,今世缘有幸进入到强者阵营一列,但却不意味着可以坐享其成。在行业挤压式增长的背景下,今世缘当下核心竞争力构建的护城河还未牢不可破,因此,需要时刻保持进取心,才能在存量竞争时代里谋得舒适的生存空间。

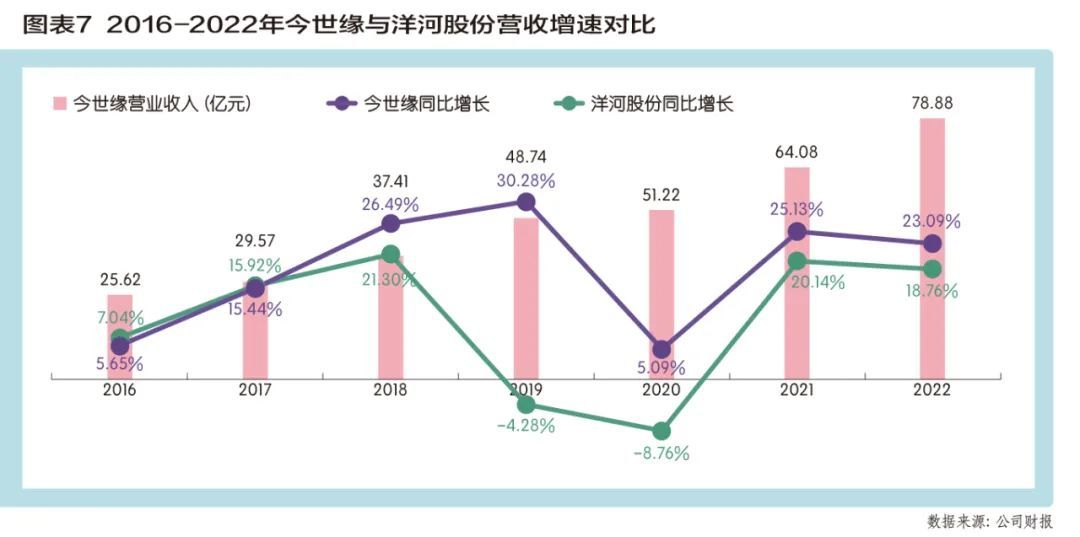

经历巩固发展、深度调整期后,在区域力、品牌力、渠道力共同作用下,2016年以来,今世缘的营业收入稳健增长,公司步入快速成长期,当然,这也离不开区域龙头洋河股份重心转向全国化的助力。2016年今世缘营业收入25.62亿元,同比增长5.65%,归母净利润7.58亿元,同比增长10.6%;2022年营业收入规模攀升至78.88亿元,同比23.09%,归母净利润25.03亿元,同比增长23.34%,2016-2022年年均复合增速分别为17.47%、18.70%,同期洋河股份的营业收入与归母净利润年均复合增速分别为8.34%、7.03%,年均复合增速上远超洋河股份。

2022年国内白酒上市企业中,今世缘以78.88亿元的营业收入排名第八,排名靠前的白酒厂商包括贵州茅台、五粮液、泸州老窖等全国性知名品牌,对于区域性白酒厂商的今世缘来说,取得如此成绩实属不易。归母净利润排名第七,比收入排名上升一位,主要得益于毛利率较高产品的权重占比不断提升。公司300元以上的产品收入占比由2016年的36.82%提升至2022年的65.88%,带动了毛利率的提升,2016年毛利率为70.96%,2022年毛利率已提升至76.59%,同比增加了5.63个百分点。

由于白酒消费主要集中在线下渠道,需要庞大的经销体系支持,财务指标方面需要格外注重企业的销售费用率管控问题。

2016-2022年期间,今世缘销售费用率峰值为18.23%,谷值为14.47%,整体呈现区间波动趋势,2022年销售费用率为17.62%,同比提升2.51个百分点,主要是因为公司进行组织架构改革,品牌营销费用支出有所放宽。

选取洋河股份作为对标对象。洋河股份2016年的销售费用率为10.88%,2022年销售费用率为13.88%,整体上呈现平缓上升趋势。不过,在产品体系成熟、费用投放收紧的前提下,2022年销售费用率出现了同比小幅下降情况。

两者对比来看,今世缘销售端费用管控能力要落后于洋河股份。从波动趋势上看,今世缘区间波动趋势与洋河股份的平缓上升趋势导致两者间差距在缩小,具体表现上,2016年今世缘与洋河股份销售费用率差距7.35个百分点,2021年降至1.13个百分点,2022年今世缘放宽品牌营销管控,致使差距又上升至3.74个百分点,但是,整体上是朝着缩小差距方向前进。

回归至企业经营管理上,销售费用支出目的是创收。今世缘2016年销售人员621人,占在职人员比例为19.92%,销售人员人均创收412.56万元,2022年销售人员增加至1214人,占在职人员比例提高至27.99%,销售人员人均创收从649.75万元,年均复合增长率为7.86%。洋河股份2016年、2022年销售人员人均创收分别为343.6万元、455.17万元,年均复合增长率为4.80%。与洋河相比,今世缘销售队伍创收能力更强,若是继续保持此刻增速,两者间的差距会被不断拉大。

对于投资选择而言,经营绩效指标优化切实转化到企业的投资回报率上才是关键,核心回报率指标——ROE(净资产收益率)当然是越高越好,最好是远超优质标的20%的分界线。

而白酒行业中普遍存在高ROE表现,主要在于白酒品牌和白酒产品本身具备一定的稳定性,特别是成本支出方面,且不需要企业投入大量的研发费用,因此,企业的高毛利可以直接转化为企业利润率,从而具备高ROE,身处白酒赛道中的今世缘,同样具备该属性。

如图表8所示,2022年今世缘ROE为24.73%,相比2018年,ROE提升了4.37个百分点,持续保持在20%优质投资标的分界线以上。根据杜邦分析法,2018-2022年公司ROE持续提升主要因为营业净利润率与权益乘数提高。

其中,营业净利润率从2018年的30.76%升至2022年的31.73%,改善约1个百分点,具体受高利润率产品占比不断提升影响;权益乘数从2018年的1.41升至2022年的1.64,往深一层看,并不是代表公司通过背债手段来实现经营扩张,虽然公司资产负债率从2018年的28.86%提升到2022年的39.15%,提升了近10个百分点,但是仔细研究可以发现,负债项目中合同负债从无到有,从小规模到大规模,2022年合同负债20.4亿元,占总负债比例为28.66%,占营业收入比例为25.86%,后续将逐渐结转至营业收入科目中,资产负债率存在虚胖情况,同时侧面反应出公司拥有较强的产业链议价能力。

观察同行可对标的洋河股份、迎驾贡酒(603198.SH)、舍得酒业(600702.SH)三家上市白酒厂商,2022年今世缘ROE排名第三,第一、第二分别是舍得酒业(30.7%)、迎驾贡酒(26.38%),这两家酒企都是近些年快速增长得以实现对公司的反超。值得注意的是,省内洋河股份的ROE表现出平缓下降趋势,自2019年公司ROE超越洋河股份之后,一直保持着领先水平。

为确保公司业绩持续稳健增长,充分调动员工积极性,公司在2022年更新股权激励计划,共分为三个行权期。已完成第一个行权期业绩考核目标;第二个行权期根据目前公司提前晒出的2023年业绩成绩单,第二个行权期业绩考核目标基本能够达成;第三个行权期以2021年为基数,2024年营业收入增速、扣非净利润增速、ROE分别不低于90.6%、52.1%、21.5%,且均不低于同行业平均水平或对标企业的75分位值,2024年主营业务收入占营业收入比例不低于95%,按达成业绩考核条件测算,今年营业收入、扣非净利润分别不低于122.14亿元、30.92亿元。

全国化

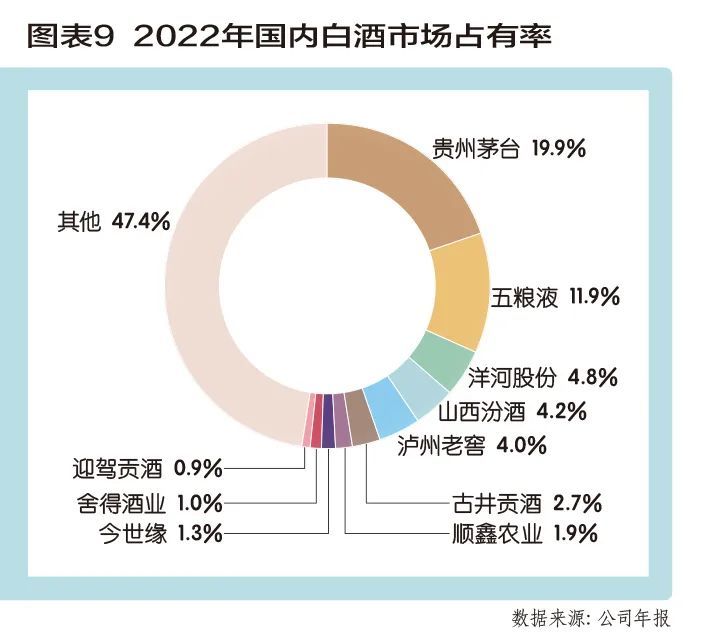

正如前面所述,白酒核心产区产销占据中国白酒行业半壁江山,并且竞争格局越发集中。按照白酒厂商2022年度收入测算,前五名白酒厂商合计市场占有率为44.8%,相比2018年,集中度提升12.7个百分点,龙头企业贵州茅台、五粮液分别以19.9%、11.9%的市场占有率位居行业第一、第二位置,强者恒强的马太效应愈加明显。(图表9)

通过两个维度——市场占有率和营收规模水平对当下白酒企业进行划分。

第一梯队:市场占有率超过10%,年度营业收入规模超500亿元,代表企业有贵州茅台、五粮液;

第二梯队:市场占有率在2%-10%区间,年度营业收入规模在100亿元-500亿元区间,代表企业有洋河股份、山西汾酒、泸州老窖;

第三梯队:市场占有率在1%-2%区间,年度营业收入规模在10亿元-100亿元区间,代表企业有顺鑫农业、今世缘、舍得酒业;

第四梯队:市场占有率不足1%,年度营业收入规模在10亿元以下。

2022年今世缘营业收入78.88亿元,市场占有率1.3%,处于行业第三梯队。第一、第二梯队企业在品牌认知、产品品质、渠道部署上,有着一定的先发优势,第三、四梯队的企业很难直接与头部企业进行正面竞争,只能依靠差异化竞争优势来实现梯队跃迁,但其中的艰辛或许只有企业自身才能明白。

2024年年初,今世缘提前预告2023年业绩,经初步核算,2023年度公司实现营业总收入约100.5亿元,同比增长27.41%。以此成绩将实现由第三梯队向第二梯队的跃迁,不过,与原先第一、第二梯队企业均是全国知名性白酒品牌相比,今世缘的品牌影响力有限,2022年省外营业收入占比仅有6.58%,市场主要集中在江苏省内,只能称得上是一家地方性知名酒企。

当前,国内人口结构变化和消费理念转变对白酒需求与认知产生影响、数字化等智能化技术应用改变白酒营销与生产效率、行业进入存量竞争时代……白酒行业正处于深度分化的窗口期。为更好的抓住机遇,打造核心竞争力,在竞争中实现高质量发展,今世缘发布了《五年战略规划(2021-2025)》,努力争取在2025年实现营业收入150亿元。

针对省外营收不足这一痛点,公司将继续围绕“省内精耕、省外突破”区域战略,在省内加快补强弱势区域,筑牢江苏精耕基础;省外主动打造区域板块,加快布局长三角区域,以长三角大战略板块市场周边辐射区域为基础,继续强化山东、河南市场培育,打造5-7亿元级样板省份市场,并以京津冀、珠三角、长江经济带为重点,培育亿元级市场。

在行业挤压式增长的背景下,能否赢下这场攻坚战,稳住行业第二梯队地位,并从地方性品牌迈向全国性品牌,对于今世缘而言,接下来走的每一步、作出的每一个选择,都不容有失。

①恩格尔系数是食品支出总额占个人消费支出总额的比重,由19世纪德国统计学家恩格尔提出。对于一个国家而言,每个国民的平均支出中用来购买食物的费用所占比例就越大,则国家越穷。一般来说,恩格尔系数在60%以上为贫困,50-60%为温饱,40-50%为小康,30-40%为相对富裕,20-30%为富裕,20%以下为极其富裕。

阅读3903

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

贵州茅台广西经销商开展魅力茅台向美而行系列活动

头条用户_134618 1008阅读 6天前

-

新周期下,白酒经销商正在向这个模式转变

2024年一季度中国GDP增速良好,给予白酒行业信心。白酒行业展现出复苏势头,国家政策利好。传统白酒经销商业务模型将转变为服务型营销模式,强调提供高质量的客户服务和体验,并通过数字化手段提升效率和质量。经销商可推出自研定制酒和参与新势力品牌。未来发展的关键是抓住周期特色,积极转变思路。

大家酒评 3163阅读 6天前

-

皇台酒业:2023年营收1.54亿,净利由盈转亏

甘肃皇台酒业2023年度报告显示,总营收达1.54亿,同比增长12.96%;净亏损下降304.04%至0.15亿。产品结构不断优化,重心转向高端市场。白酒仍是主要营收来源,占比98.44%;省内营收占比85.41%。皇台酒业积极开拓销售渠道,精耕细作武威市场并拓展至县级市场,努力扩大各地区销售。通过新媒体平台、文化活动和赞助体育赛事,拉近与消费者的距离,提升市场影响力。

食业头条 2856阅读 6天前

-

山西汾酒300亿+背后的清香热潮

山西汾酒作为清香型白酒龙头企业,连续9年实现营收增长,并于2023年突破300亿元大关。汾酒通过科技创新、品质路线和市场推广等措施,不断提升产品品质和品牌影响力。同时,清香型白酒市场潜力巨大,市场规模有望在未来5年翻倍。清香型白酒企业如汾酒、汾杏酒厂和杜牧在产品创新和市场营销方面积极努力,取得了显著成绩。汾酒的业绩体现了中国白酒行业的活力和潜力,清香热的兴起为消费者带来更多美好的饮酒体验。

大家酒评 2830阅读 6天前