净利增长820%,九毛九公布2023年业绩,怂火锅增速远超太二

百度 03月31日

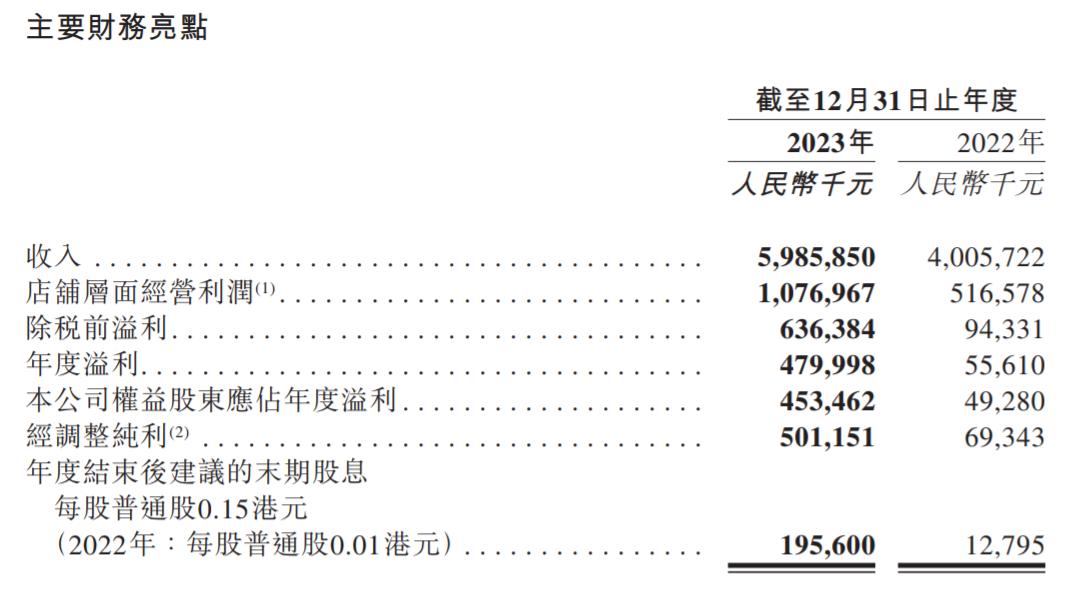

3月22日晚,九毛九发布2023年年度业绩公告。2023年,九毛九收入约为59.86亿元,纯利为4.53亿元,同比分别增长49.4%、820.2%。

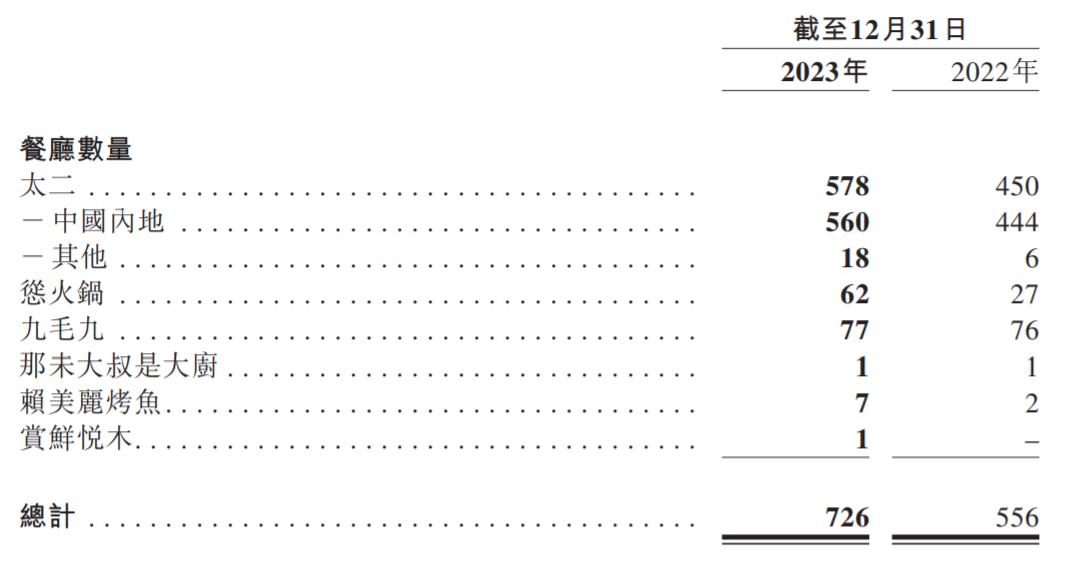

在门店规模上,九毛九2023年新开餐厅180家,关闭10家,净增170家,总数达到726家,分布在中国142个城市、新加坡、加拿大1个城市、马来西亚1个城市、泰国1个城市和美国2个城市。

1

怂火锅表现抢眼

九毛九集团现有6个子品牌,分别是九毛九西北菜、太二酸菜鱼、怂火锅、赖美丽烤鱼、那未大叔是大厨、赏鲜悦木。其中,赏鲜悦木是去年7月推出的高端牛肉火锅品牌,人均587元。

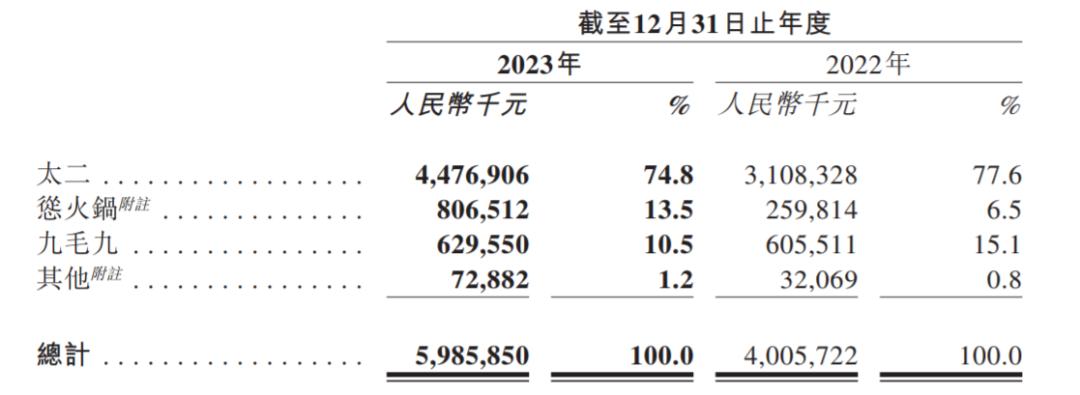

这6个品牌中,去年给集团营收做出主要贡献的有3个,依次是太二、怂火锅和九毛九。接下来重点来看这3个品牌。

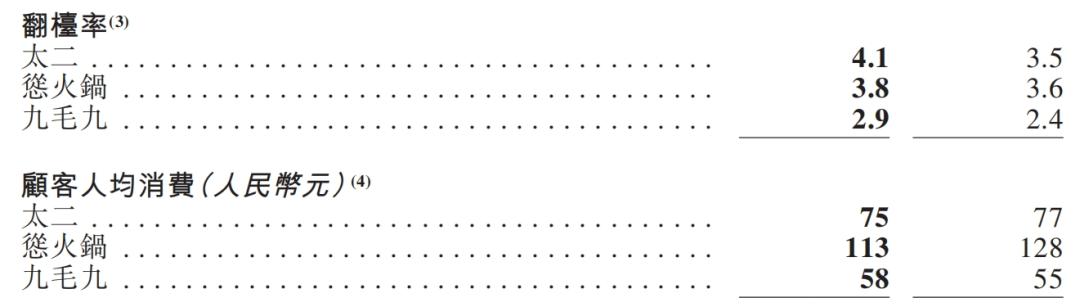

在收入方面,太二最高,为44.77亿元,占比74.8%;怂火锅次之,为8.07亿元,占比13.5%;九毛九是6.30亿元,占比10.5%。三个品牌的收入分别同比增长44.3%、210.4%和4.0%。

可以看出,怂火锅已经超越九毛九西北菜,成了集团的第二大收入来源,而且增幅遥遥领先。这当然是因为过去一年,九毛九在持续发力火锅赛道。

在门店数量方面,九毛九集团去年净增170家餐厅,其中太二128家、怂火锅35家、九毛九1家。截至去年12月31日,太二、怂火锅、九毛九的门店数分别是578家、62家、77家。

根据集团的规划,2024年怂火锅的门店数量将超过九毛九西北菜的。公告透露,2024年集团将“通过进一步扩张去复制本集团的成功”,具体而言,将新开95~120家太二、35~40家怂火锅。在九毛九集团看来,这两个品牌的增长潜力更大。

2

九毛九“加仓”火锅赛道

九毛九对火锅赛道的重视,集中体现在怂火锅身上。怂火锅诞生于2020年8月,如前所述,去年新增35家店,现有门店62家,今年将增加约40家。

△图自餐宝典

除了门店规模,在怂火锅的供应链上九毛九也下了功夫。据南都报道,2022年10月,九毛九集团在重庆以996万元收购了一块约3.32万平方米土地的50年使用权,这块地将主要用于建设火锅底料及复合调味料生产厂房和西南地区的中央厨房。九毛九集团称,该厂房将成为其旗下火锅品牌怂火锅的发展基石。

此外,怂火锅也开始“带小弟”,有子品牌了。今年2月1日,山外面贵州酸汤火锅在广州、佛山首店齐开,表明九毛九集团又多了个子品牌。不过值得注意的是,“山外面”对外宣称的并不是九毛九旗下,而是“怂火锅旗下全新品牌”。

紧接着在两天之后,2月3日,,同时,“山外面”开放合作业务,到一年后的2025年2月3日全面开放加盟。可以认为,“山外面”这个子品牌就是为加盟而生的。至于怂火锅以后会不会开放加盟,虽然九毛九现在没说,但不排除有这种可能。

目前,九毛九旗下已经有了3个火锅品牌,分别是山外面、怂、赏鲜悦木,客单价则分别是91元、113元、587元,梯队比较清晰。

3

太二稳步增长,赖美丽持续调整

太二酸菜鱼是九毛九的第一大业务来源,也是它的压舱石。太二的发展比较稳健,过去两年,它对九毛九集团的营收贡献率稳定在75%左右,新增门店分别是102家和134家,今年的开店计划(95~120家)与此相当。

太二也是九毛九出海的排头兵,目前已进驻加拿大、马来西亚、新加坡、泰国及美国,今年计划在海外开设15~20家新店。同时,太二已开放了加盟,按九毛九的说法,“此策略举措旨在通过将加盟机会开放至中国新疆、西藏及台湾地区、中国内地的交通枢纽以及延伸至澳大利亚及新西兰的海岸线,加快太二的区域及国际扩张”。

△图自餐宝典

在太二开放加盟的小程序页面上,除了“山外面”,还有赖美丽。尽管赖美丽并没有开放加盟,也没有像“山外面”那样开放“合作业务”,但是可以看出,集团已经有把它开放加盟的打算。本次公告也明确提到,“本集团亦将继续完善赖美丽烤鱼品牌的商业模式,直至其为餐厅网络扩张做好准备”。

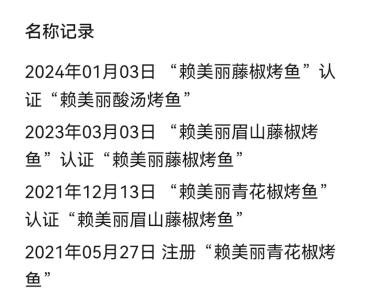

自2021年8月开出首店以来,赖美丽经历了几次调整,去年12月一度宣布所有门店闭店升级。最终,重新亮相的赖美丽定位为“酸汤烤鱼”,跟“山外面”一样,也主打起了酸汤。

△赖美丽公众号的名称变化

赖美丽和太二,一个是烤鱼,一个是酸菜鱼,这两个赛道如今都不温不火,格局也比较稳定。NCBD(餐宝典)的《》显示,过去一年,烤鱼企业注册量为0.7万家,注吊销量为0.4万家;酸菜鱼企业注册量为2091家,注吊销量为1371家。这意味着,太二暂时不会遇到强有力的挑战者,而赖美丽一时半会恐怕也不容易脱颖而出,可能还会继续调整定位。

4

其他

在九毛九的业绩公告中,还有几个数据值得一说。

一是翻台率普遍提升,而太二和怂火锅的人均消费都有所降低。公告指出,前者离不开“2023年初针对疫情的抗疫措施放宽”,后者则是“由于本集团调整菜单供应及食品价格”。这两样变化也是去年餐饮业所普遍发生的,其中客单价降低的背后,是全行业对性价比的日益重视,并且这种重视在今后较长时间内不会减退。

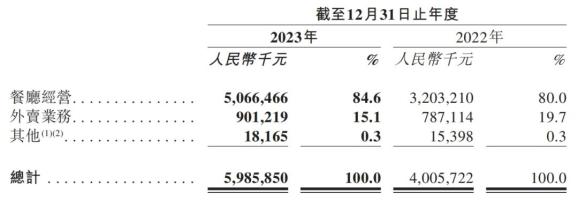

二是外卖收入占比下降。与上一年相比,2023年九毛九集团的外卖业务收入虽然增加了1.14亿元,但占总收入的比重却下降了4.6%。公告指出,占比之所以下降,“主要由于餐厅从疫情中恢复经营,顾客对外卖服务的需求相对适度增加”。值得一提的是,去年10月底,太二曾被大众点评下架,并引发轩然大波。

原创 餐宝典编辑部 餐宝典

阅读1028

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

中国餐饮食材发展报告2024:聚焦大单品,布局预制菜

2024年,餐饮产业迭代升级加速,餐饮食材企业应该如何抓住机遇?本文介绍了多重利好因素推动餐饮食材产业发展,包括促消费政策的持续发力、餐饮连锁化程度提升、冷链物流和餐饮数智化的成熟等。餐饮食材已经进入“大单品”时代,资本也对食材供应链企业表示关注。具体而言,文章重点解读了肉禽蛋、水产和果蔬板块的发展趋势。肉禽蛋行业将走向绿色化、特色化、数智化,并积极布局预制菜;水产行业兴起了“海鲜陆养”模式,同时水产预制菜也有较大潜力;果蔬行业朝着更高品质、更大产地、更广销路发展。总结来说,餐饮食材企业应关注细分化、集中化特征、上下游紧密合作、地域特色食材的挖掘等趋势。

百度 1482阅读 1周前

-

三年内净利持续上涨,千味央厨2023年实现业绩双增!

千味央厨发布2023年年度业绩报告,营业收入约19.01亿元,同比增加27.69%;净利润约1.34亿元,同比增加31.43%。

食业头条 3846阅读 6天前

-

2023营收和净利润双下滑,海天味业创“新”求“变”!

海天味业2023年营收和净利润双下滑,但仍稳居行业前列。酱油、调味酱、蚝油三大主力产品营收下滑,但其他产品有所增长。海天味业以用户为中心,推出多款新品,同时加强通路渠道建设。科技创新是企业核心驱动力。2024年一季度实现营收和净利润增长。

粮油调味营销 1394阅读 6天前

-

小龙虾身价暴跌背后,等待商家的还有一场硬仗

近日,小龙虾价格跳水引发了讨论热潮。文章分析了小龙虾市场格局的变化和发展趋势,指出区域龙头品牌逐渐显现并稳定市场地位。肥肥虾庄作为区域领先品牌,通过优质食材、产品升级和服务提升赢得消费者青睐。同时,文章强调了小龙虾品牌面临的竞争和源头供应问题,肥肥虾庄通过与国企合作建立稳定供应链。最后,文章指出小龙虾市场仍有发展空间,肥肥虾庄正在加快走出去步伐,向全国性品牌迈进。

红餐网 1233阅读 6天前