3元/斤,鸭价崩盘!全产业链都在亏,钱到底去哪了?

新食材 04月23日

中国肉鸭产业正经历一场极其割裂的“冰火两重天”。

一边是上游养殖屠宰端遭遇亏损困境,毛鸭价格甚至跌破青菜价;另一边,虽然原材料成本大幅下降,但终端消费者依然觉得卤味太贵,而部分卤味巨头也并未因此赚得盆满钵满。

这背后,究竟是怎样的经济账?

鸭价崩到比青菜还便宜

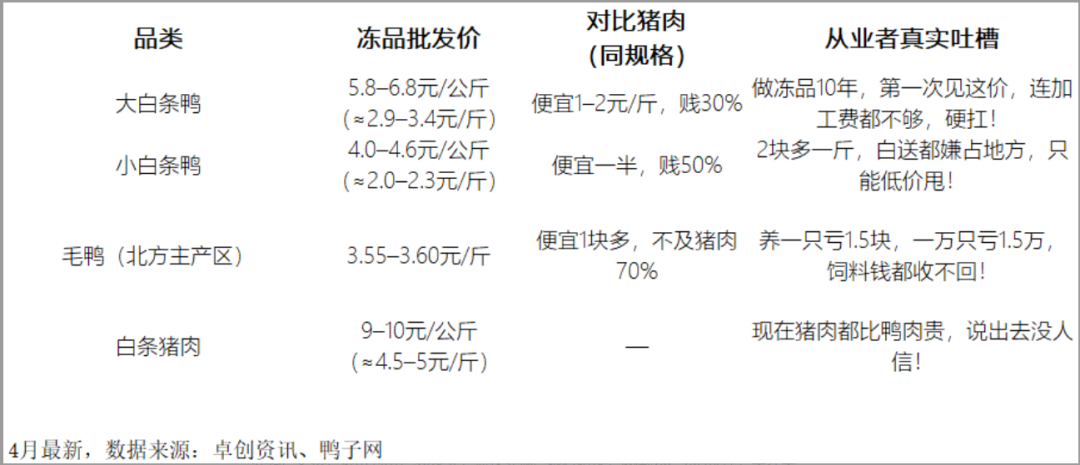

近期,关于“鸭价崩盘”的讨论冲上热搜。在冻品市场,大白条鸭价格跌至2.9元/斤,小白条鸭更是低至2元/斤,甚至比火腿肠还便宜,直接对标青菜价格。

卓创资讯监测数据显示,2026年3月鸭产品综合售价为6941元/吨,环比下跌3.85%,预计4月仍将低位震荡。根据《2025年水禽产业与技术发展报告》,2025年全国毛鸭全年平均价格仅为7.60元/千克,同比下降13.31%。

上游“流血”不止:对于养殖户而言,鸭价跌破成本线意味着“养一只亏一只”。刨去成本,养殖户不仅赚不到钱,甚至还要倒贴。专家分析,2025年我国肉鸭产业遭遇了十年未遇的全产业链深度亏损,全环节经营承压,行业亏损规模达数十亿元。

上游企业如华英农业,2025年实现营收54.47亿元,但净利润-0.6亿元,同比下降285.11%;益客食品更是预计亏损2.6亿元至2.9亿元。

这轮暴跌的核心原因是供需严重失衡:2025年商品肉鸭出栏量高达43.82亿只,同比增长3.86%(数据来源:国家水禽产业技术体系调查统计),而消费需求却未能同步跟进,叠加猪肉价格低迷的分流效应,导致鸭价一泻千里。

鸭子便宜,为何卤味还是贵?

按理说,原材料价格腰斩,终端卤味应该降价才对。但现实是,消费者依然吐槽“鸭脖太贵”、“吃不起”,而部分卤味巨头甚至迎来了上市以来的首次年度亏损。这中间的“钱”到底去哪了?

首先,消费端疲软。在消费降级的大背景下,年轻消费者变得更理性,他们更看重“是否好吃、是否健康、是否物有所值”。他们认为卤味“客单价高、分量少、重油重盐且不健康”,消费者现在更倾向于“能吃饱”的替代品。这种供需错配,导致卤味门店客流量大幅下降。

益客董事长田立余董事长直言,如果当前的产量继续保持,2026年一定会更难。因为从消费端看,并没有形成新的消费驱动,消费疲软程度大概率高于2025年。

行业人士认为,产品品质下降,年轻人“不爱吃”了,消费者将逐步流失。当前鸭头破损率、软嘴率居高不下,直接拉低了食用体验。另外,零食连锁等新兴消费场景正在不断蚕食传统鸭肉市场,若无法及时适配消费市场变化趋势,传统鸭肉产品将面临被淘汰的风险。

其次,省下的鸭钱,填了房租的坑。虽然毛鸭降价了,但卤味产品的成本不仅仅只有原材料。对于绝味、周黑鸭这样的巨头,门店租金、人工成本、加盟商利润以及营销费用构成了巨大的“刚性支出”。

绝味食品尽管2025年原材料成本下降,但其预计全年亏损1.6亿元至2.2亿元,单店效能降低,高昂的运营成本吞噬了原料红利。周黑鸭&煌上煌,虽然这两家2025年在预告中表示,通过精细化管理实现净利润增长,但这更多得益于“降本增效”而非销量爆发。

还有,定价机制滞后。原料端的降价传导到终端需要时间,且企业为了修复前几年的亏损报表,往往会利用这波“成本红利期”优先修复利润表,而非立即降价促销。这导致消费者感知滞后,形成了“鸭价崩盘,卤味依然坚挺”的印象。

一只鸭的价值最大化

益客董事长田立余指出,“现在的价格调整不会影响销售,消费者不会因为你价格低就买单,只会因为它好吃不好吃、安全不安全而买单。价格战,已经打不下去了。”

面对上游亏损、下游难做的困局,肉鸭产业必须跳出“拼价格”的怪圈,启动一场从“吨位”到“价位”的价值革命。核心在于从“成本定价”转向“价值定价”,让消费者为品质、美味和体验买单,而非仅仅为低价妥协。

守住天花板,深挖附加值。

首要任务就是控制产能,行业需形成共识,无节制地扩大养殖规模只会加剧内卷。未来应将出栏量稳定在合理区间,以主动去产能修复供需关系,为价值回归奠定基础。

同时,必须从“卖冻鸭”转向“卖价值”,将一只鸭的价值“吃干榨净”。这包含两条路径:一是纵向深加工,开发老鸭汤、盐水鸭等预制菜,或将鸭血、鸭副等加工成宠物食品等高附加值产品。例如,益客食品正通过新建调理品、宠物食品车间,禽肉深加工业务规模将进一步扩大,践行“一只鸭价值最大化”。二是横向拓展,如利用鸭毛发展羽绒产业,实现全链增值。

此外,与成熟的白羽肉鸡产业相比,肉鸭产业在育种、智能养殖等领域差距明显,这恰恰是后发红利所在。过去20年,行业沉迷于成本控制,未来必须通过育种改良、智能化养殖、精细化加工来托底品质,摆脱“低质低价”泥潭。

场景创新与出海探索。

价值的实现最终取决于消费端。对养殖企业,深耕广阔的国内中餐市场是核心方向。鸭子不应只是“休闲零食”,而应成为“正餐主角”。成功的案例已经出现:米村拌饭的黑鸭煲、塔斯汀的鸭肉汉堡,都证明了通过产品与场景创新,鸭肉能成功融入高频、刚需的餐饮消费,实现价值跃升。

卤味企业也必须重塑消费场景。随着“热卤+主食”赛道的爆发,绝味推出4.9元热卤杯,周黑鸭试水“卤味厨房”,这都是为了切入午餐、晚餐等高频刚需场景。未来的竞争不再是单一的鸭脖之争,而是谁能提供“更具性价比的一餐”。

探索国际市场则是拓展价值边界的重要路径。华英农业已将产品出口至50多个国家和地区,并通过持续参展、拜访客户开拓欧洲市场。田立余说“不出海就出局”,但他同时指出,鸭肉出海仍面临消费习惯的瓶颈,需要在国内市场先培育成熟的鸭肉消费文化。

新食材观察

行业当前的困境很大程度上源于上下游之间是纯粹的交易关系和价格博弈,导致品质牺牲、创新乏力,未来必须构建“价值共创”的生态。

无论是上游养殖还是下游卤味,未来的出路都在于价值定价。上游要养出风味更好的鸭,通过品质提升溢价,而不是靠压低饲料成本牺牲口感。下游要卖出体验和便利,通过品牌升级和服务体验,让消费者觉得物有所值,而不是单纯比拼谁更便宜。

只有当整个产业不再内卷于谁更便宜,而是共同追求谁更好吃、更安全、更有体验,共同把鸭子的价值做大,这场全产业链的亏损寒冬,才能真正过去。

阅读2588

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

净利润飙升超50%!这家酱油巨头在上半年跑出“加速度”

中炬高新发布2026年上半年业绩预增公告,归母净利润预计增长51.84%至67.41%,主要得益于调味品业务增长、供应链优化和费用管控。公司通过治理重构、战略投资和品牌升维,实现业绩持续增长,从单一调味品企业转型为综合性食品平台。

新调味 1457阅读 3天前

-

老干妈失速,虎邦狂飙,乌江杀入……辣酱大战“下半场”,怎么打?

辣酱市场进入下半场,老干妈面临增速放缓,新品牌如虎邦、饭扫光等通过外卖、坚果油辣子等细分市场迅速崛起。健康化、全渠道、差异化成为竞争关键词。

新调味 1164阅读 2天前

-

胖东来、海天、千禾……酱油“降价潮”来临 ,背后藏着3大真相!

酱油行业迎来降价潮,胖东来等企业因成本下降和规模效应降价,而千禾则因市场份额受损而降价。降价背后是成本红利释放、存量竞争加剧和政策监管加强。未来五年,酱油行业将趋向健康化、智能化和品类分化。

新调味 1478阅读 2天前

-

塔斯汀、华莱士背后的20亿酱料生意,百利食品冲刺西式复调第一股

百利食品通过深度绑定塔斯汀、华莱士等品牌,在下沉市场快速扩张,年营收已突破20亿元。公司产品以酱料为主,价格优势明显,品质稳定,成为众多餐饮商户的首选。然而,公司研发投入占比低,且存在经销商管理乱象。

凤凰网 1262阅读 2天前