西凤酒跨入百亿阵营,高营收背后既是机遇,也是挑战

懂酒谛 01月19日

作为国内“四大名酒”之一的西凤酒,2023年营收增长约23%,营收规模突破百亿元,在国内白酒企业中营收乐观估计可排入前15名。西凤酒虽然无缘A股市场上市,但近些年来公司不断进行酒品结构升级,成功打造了千元价格带的红西凤系列,发力次高端市场已显成效。

西凤酒成为营收黑马,背后得益于公司扩大产能和加大高端路线,而这两点既是机遇,也是挑战。如何正确应对,将是后续公司良好经营发展的关键。

01

营收首次突破百亿元

相比2022年增长23%

白酒企业因弱周期性、高毛利率等优势而备受关注。目前,以A股茅、五、泸为代表的20家上市白酒企业,以及港股唯一白酒企业珍酒李渡,都是大家熟知的品牌。相比上市企业,还有一些未上市的白酒企业,表现同样出色。

西凤酒作为陕西省名酒,虽然2018年冲击A股失败,但并没有影响它在白酒行业的地位。作为国内凤香型白酒的代表,西凤酒早在1952年就与茅台、汾酒、泸州老窖一起获得了国家级名酒的称号。

今年1月6日,西凤酒百亿庆典暨2023年度全球经销商、供应商表彰大会在西安召开。根据招股说明书,陕西地区在西凤酒的营收中占据70%的比重,是西凤酒的主要经营地点。

会上,西凤集团的高层领导,党委书记、董事长、股份公司董事长张正先生发表了重要讲话。他透露,2023年西凤酒的销售收入达到了103.4亿元,相比2022年的84亿元,增长了23%。

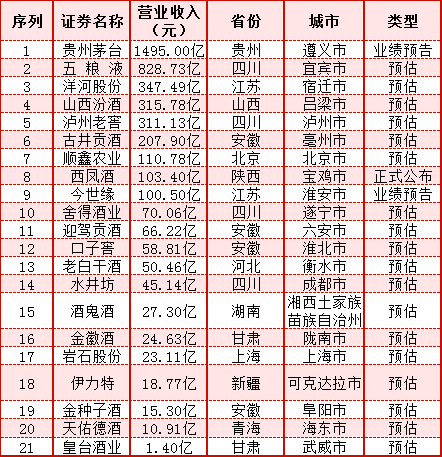

西凤酒增速不仅超过了行业的平均水平,而且也是西凤酒首次突破百亿大关。据懂酒谛的预估,A股20家白酒企业中营收突破百亿的将达到8家。西凤酒未上市,但营收规模排名第8,超越今世缘等名酒企。

图表:预估白酒企业2023年营收

来源:Choice、懂酒谛

02

西凤酒逆势崛起

高端化战略初见成效

2023年白酒市场面临行业去库存、终端销售价格倒挂等挑战,然而西凤酒作为中国四大名酒之一,展现出卓越的市场表现。这主要得益于公司对产品质量的严格把控、渠道的开拓,使得西凤酒在中高端市场占据一席之地。

根据招股说明书,西凤酒的低档酒品毛利率为49.04%,中档酒品毛利率为53.76%,均低于60%。这一表现不及2017年A股20家白酒企业的平均毛利率水平(62.90%)。

图表:西凤酒与A股白酒企业毛利率比较

来源:Choice、懂酒谛

为了进一步提升企业形象和营收,西凤酒将发展重点放在了高端化进程上,红西凤系列便是其中的关键产品。红西凤酒具有“醇香典雅、甘润挺爽、诸味谐调、尾净悠长”的特点,其终端销售价格定位在千元档,打破了市场对西凤酒以中低端产品为主的固有认知,同时也大幅提升了毛利率。

2023年10月,红西凤家族在秋季糖酒会上集中亮相,包括五星红西凤、红西凤和红西凤1978等单品,形成了覆盖超高端、高端和次高端的完善产品阵容,赢得了众多酒类爱好者的青睐。此外,公司打造升级红西凤专属IP,去年西凤酒品牌价值达到2687.43亿元。

市场也对西凤酒的高端化进程给予了积极反馈。2023年,红西凤系列产品的销售同比增长102%,成为公司酒品中营收增长质量最好的品类,有力地推动了公司实现百亿营收的目标。

03

2024能否持续营收高增长

需看两个指标

西凤酒2023年营收放量增长,规模突破百亿元,成为了市场的黑马。但这种高增长也需审慎分析,一方面是公司扩产规划能否圆满落地,另一方面是红西凤系列高端化,是否影响库存。

首先是公司逆势扩产。大环境来看是自2016年白酒行业产量见顶之后,产量下行态势明显。根据中国酒业协会的数据显示,2023年前11个月的白酒产量为395.8万千升,预计2023年的全年产量约为470万千升,与2022年相比下滑约30%。

相比之下,年初西凤酒预计总投资140亿元,2023年度投资21亿元,西凤酒的10万吨优质基酒生产及配套项目开工。按照规划,2025年,西凤酒除10万吨基酒生产车间之外,规划完成50万吨的基酒储存罐群、20万吨的成品酒生产车间。截至2025年,西凤酒将拥有超过15万吨的基酒产能。

按照这一扩产规划,西凤酒的白酒产量规模将超过古井贡酒等强地方酒企,而当市场环境处于人们消费意愿不足、通货紧缩之时,扩大产能的效益将打问号。

其次是库存风险。2023 年,高毛利率的金沙酒业、老白干酒等企业,销售压力转移到经销商,厂商不得不降价出售。比较明显的是金沙酒的摘要系列终端销售价格相比指导价已经腰斩。

2024年,若白酒产业发展不及预期,有很大可能性由高毛利率的次高端白酒,向毛利率60%至75%之间且品牌效应还有待提高的酒企传导,这些企业会因消费者认定的性价比不高,而选择用脚投票。

如此来看,西凤酒营收跨入百亿元大关,2024年格外重要。能否稳住百亿阵营,能否继续打响次高端西凤系列影响力,是值得公司重点关注的要点。

阅读3570

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

第二季第二站,跟着“金标牛榜”寻味武汉

“金标牛烟火气餐厅榜”第二季武汉站入围颁奖典礼在武汉举行,小亮蒸虾负责人代表武汉餐饮界登台致谢。该榜单已演变成集美酒、美食和旅游于一体的文化盛事,赋能B、C端,拓宽了发展机遇。牛栏山将继续扩大影响力,点燃九座城的烟火气。

酒说 1409阅读 6天前

-

高线光瓶酒的4“优”3“劣”

随着光瓶酒市场的崛起,高线光瓶酒也迎来了属于它的时代。高品质和高性价比、简约大方的包装、品牌效应和迎合市场发展趋势是高线光瓶酒的优势。然而,市场认知度和价格定位不足、品牌形象建设和营销渠道的挑战以及消费者消费习惯的影响是其劣势。入局高线光瓶酒需要洞察、善用策略以迎来胜利。

大家酒评 2647阅读 1周前

-

大家说光瓶⑤ | 光瓶酒想出圈,应该怎么做?

在琳琅满目的酒水市场中,光瓶酒以其简约便捷的包装形式和亲民的价格定位逐渐赢得了消费者的青睐。要想让光瓶酒脱颖而出,需要综合考虑产品品质、包装设计、营销策略、价格定位以及渠道布局等多个因素。只有全面考虑、精心策划,光瓶酒才能在竞争激烈的市场中脱颖而出,赢得消费者的青睐。

大家酒评 1078阅读 6天前

-

白酒头部阵营“固化”,区域酒企分化加剧

A股20家白酒上市公司2023年业绩整体保持稳中有进的增长态势,茅台、五粮液等头部企业表现优异。白酒行业分化加剧,市场集中度不断提升。中高端酒是增长的主力,但高端化增速放缓。区域酒企实现较快速度增长,但库存高企、一线名酒企挤压仍是中小区域酒企的挑战。酒企应考虑并购重组和引进人才以实现全国化和品牌发展。

中国酒业观察 1216阅读 6天前