卫龙年销超48亿,但辣条销量下滑近20%

食业家 03月24日

对于年内收入的增长,卫龙表示,主要由于O2O、零食量贩店、内容电商等新兴渠道快速发展,多元化的渠道推动了休闲食品行业的加速变革,面对这一发展趋势,集团与时俱进,积极拥抱新兴渠道带来的增长机遇,并持续加强全渠道的运营和拓展策略,从而带来的收入增长。

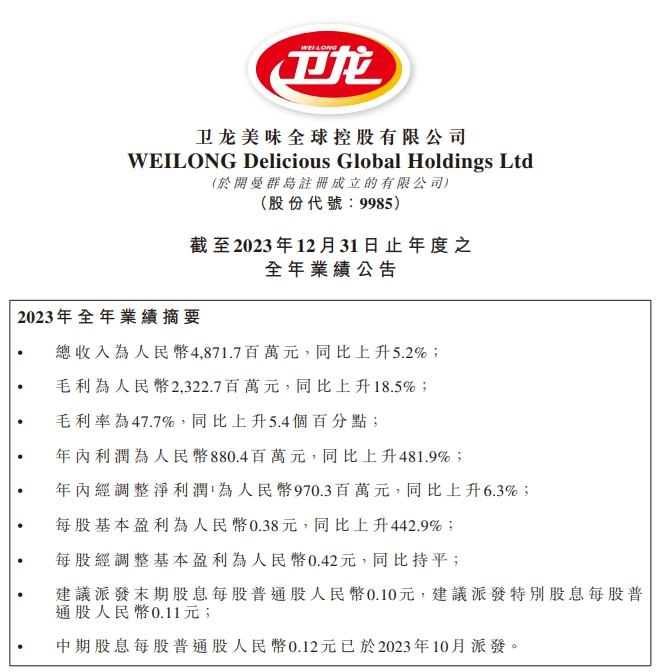

卫龙表示,年内毛利约23.23亿元,同比增长18.5%,毛利率按年增长5.4个百分点至47.7%,主要由于:集团在上年度对主要产品结构进行的调整带来了平均售价的提升;年内原材料价格下降;及集团通过持续优化生产工艺流程,优化了成本管理。

食业家注意到,尽管卫龙在2023年面临辣条销量下滑近20%的挑战,但公司依然实现了营收与净利润的双增长!

据卫龙年报数据,2023年,公司调味面制品销量12.44万吨,相较于2022年的15.05万吨,销量减少了2.61万吨,同比下滑17.4%。同时,公司调味面制品的收入也呈现出下滑趋势,同比减少了6.2%,达到25.49亿元。对此,卫龙方面解释称,主要由于线下传统渠道流量下滑带来的影响。

经过计算,卫龙面制品的售价为20.5元/公斤。在社交平台上,也有不少网友反映,卫龙辣条普通包装由2.5元涨到了3.5元左右,精装的大面筋106g涨到了5.5元左右,直呼辣条也吃不起了。

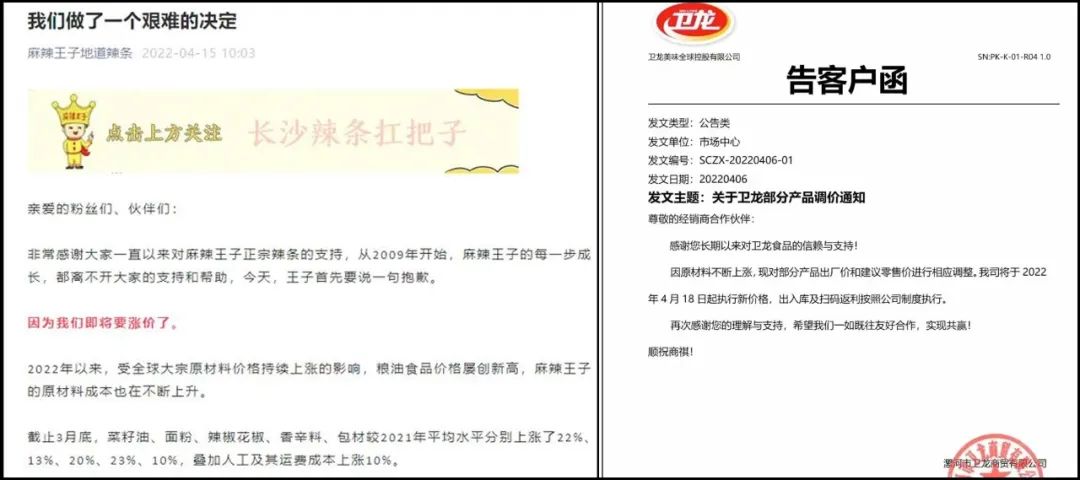

迫于成本压力,卫龙于2022年上半年被迫进行了两次提价。2023年上半年又对主要产品结构进行的调整带来了平均售价的提升。

所以,即便面临销量下滑的挑战,卫龙依然实现了可观的业绩。同样,得益于售价的提升,卫龙在2021至2023年期间实现了毛利率的连续增长,三年毛利率分别为37.4%、42.3%、47.7%。

可见,辣条仍是一门挣钱的好生意!

此外,卫龙的蔬菜制品所得收入约为21.19亿元,同比增长25.1%,占公司总收入的43.5%,同比增长25.1%。反映了卫龙产品组合随着蔬菜制品的销量增长而更加多样化。

豆制品及其他产品所得收入约为2亿元,同比下滑7.4%,对此,卫龙解释:主要由于公司的豆制品销售量下滑。

近年来,受多种因素影响,各行业普遍面临价格上涨的压力。特别是在2022年的财务报告中,众多上市公司均指出,原材料成本的上涨对其业绩产生了显著影响。

食品行业巨头康师傅、达利、维他奶等企业相继调价,调价的直接原因是“成本上涨”。若“卫龙们”不选择通过调整价格来优化产品类别的价格区间,不仅会压缩中小企业的生存空间,还可能对整个产业链的上下游利润空间产生深远影响。因此,这些举措是行业巨头在复杂市场环境下,为了保持竞争力与稳定运营所做出的必要调整。

2022年,卫龙与玉峰(麻辣王子)这两家南北辣条行业的头部企业,在策略上达成共识,一致决定调整产品价格,共同抬高辣条行业的利润天花板。

所以说,卫龙的提价,或将激活整个辣条品类的创变热潮,对行业来说是一个好事儿。卫龙的提价,或将迎来整个行业的洗牌,经销商群体也要重新选择占位。

卫龙的提价,是辣条品类价值回归的表现,意味“五毛劣质辣条”时代远去。

阅读4808

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

亿滋发布零食报告,揭秘最新三大变化流行趋势,中国市场如何应对?

消费者对零食的需求正变得刚需且挑剔,亿滋正在进行战略性调整以满足消费者的新需求。根据亿滋的调研报告,消费者对零食的态度发生了三大变化:更注重份量控制、关注可持续性以及寻求新颖口味和产品体验。亿滋通过收购、并购或投资寻找符合这些趋势的产品或品牌来应对这些变化。然而,消费者更倾向于高脂、高盐、高糖的零食,因为低脂零食口感体验不够好。因此,消费者可以通过减少高脂零食的摄入来控制体重,而不必经常选择低脂零食。

快享时代联盟 4588阅读 1周前

-

“大包装”冰淇淋,占领商超?

随着夏季来临,冰淇淋在商超市场的销售呈现出新变化。商超铺货面积增加,推出更多的大包装冰淇淋。消费者喜欢囤货,大包装冰淇淋更实惠,成为家庭分享的主流产品。大包装销售模式也在零食领域兴起,满足了消费者的需求。山姆超市作为仓储式会员超市也以大包装商品著名。这种大包装的销售模式反映了消费者对与陪伴和分享的需求。

食品圈 5099阅读 6天前

-

一季度营收、净利双降背后,桃李面包在进行一场“豪赌”

桃李面包2024年一季度营收下降5.15%,净利润下降16.95%。主要原因是疫情、成本上涨和理财收益减少。东北地区营收首次下滑,桃李面包正向南方市场扩张。公司扩张带来的亏损通过盈利的参股公司补贴。面对量贩渠道烘焙零食的竞争,桃李面包表示烘焙市场集中度稳步上升,仍有发展前景。

食业家 1276阅读 6天前

-

来伊份规划多种店型布局,将加快开店速度

2024年第十七届来伊份合作伙伴高峰论坛上,来伊份聚焦产品力、品牌力、渠道力的全面提升,强调数字化工具在供应链管理中的作用。目前来伊份已拥有超3700家门店,重点发展加盟政策以推动销售。新质生产力成为企业发展的关键驱动力,高科技、高效率和高质量是满足消费者需求和提升品牌价值的核心。

食品圈 1061阅读 6天前