日赚2.04亿元!贵州茅台产量占比攀升至2.23%,稀缺性面临挑战?

懂酒谛 3周前

4月2日,市值超20000亿元的贵州茅台公布了2023年度业绩报告。报告显示,公司营收和利润均突破历史新高,日均净利润高达2.04亿元。

贵州茅台能够保持亮眼的业绩表现,与去年11月份的茅台提价有很大关系。随着直销业务的增长,公司四季度营收和利润均达到历史最佳水平,同时毛利率也提升至91.96%,其中i茅台App的贡献尤为突出。

然而,贵州茅台的亮丽成绩单背后,其基本面并非毫无隐忧。有市场声音认为:在白酒行业整体产量下滑的形势下,茅台产量的稳步增长可能对其出厂价及品牌形象产生负面影响。目前,贵州茅台的白酒产量在行业中的占比已由1.37%上升至2.23%。

01

飞天茅台提价助力

Q4营收、利润创新高

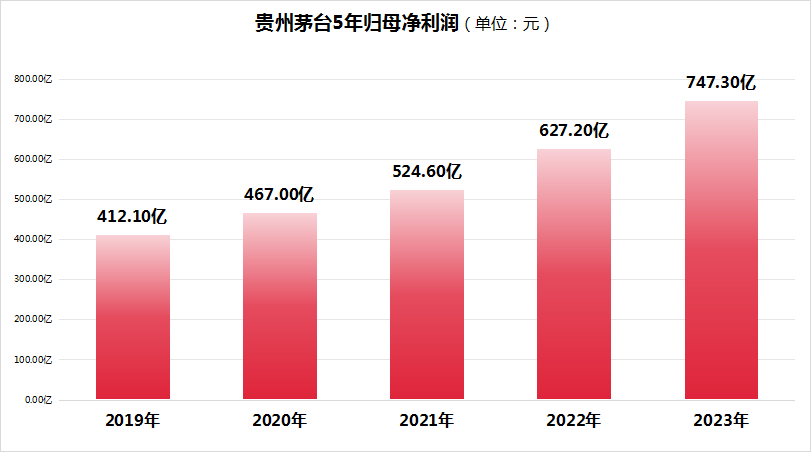

贵州茅台2023年度业绩亮眼,实现营业收入1505.6亿元,同比增长18.04%;实现归母净利润达747.34亿元,同比增长19.16%。这一业绩超出了公司之前预告的预期——1495亿和735亿元,显示了公司在白酒行业的强大竞争力和深厚的市场基础。

从归母净利润的增速来看,贵州茅台在2023年实现了19.16%的利润增长,与2022年的19.55%基本持平,这一增速在近年来位居行业前列。在2023年消费不振、通货紧缩等大环境下,贵州茅台能够保持如此稳健的增速,主要得益于其在白酒行业的深厚护城河和敢于逆势提价的底气。

来源:Choice、懂酒谛

去年11月,贵州茅台上调了53度飞天、五星茅台酒的出厂价格,平均上调幅度约达20%,其中飞天茅台酒出厂价升至1169元。受此次价格上调的积极影响,公司第四季度营业收入达到452.4亿元,创四个季度新高。同时,公司归母净利润也达到218.6亿元,为四季度最高值,环比增长29.35%,同比2022年四季度增长19.32%。

提价后,尽管终端零售价格并未立即大幅提升,但经销商的毛利有所下滑,且茅台的品牌价值与市场地位得到了进一步巩固。

同时,公司也在不断丰富产品矩阵,持续推出年份酒、生肖酒、节气酒等非标产品。从茅台财报来看,系列酒等非标茅台的收入为206.30亿元,较2022年同期提升了约29.43%,其占营收比重也由12.84%提升至13.97%,为公司的盈利增长提供了新的动力。

值得一提的是,茅台非标产品如100ml飞天茅台和文化酒散花飞天等在市场上的表现尤为抢眼。这些产品不仅丰富了茅台的产品线,更展示了非标茅台在市场上的强大吸引力和潜力。

白酒行业分析师指出,茅台在宴席、商务与礼品等领域的刚需属性持续增强,其年轻化战略为品牌价值注入了新的活力,产品渗透率进一步提高,产品溢价能力也在不断提升。

02

毛利率升至91.96%

文创、联名营收增长44.91%

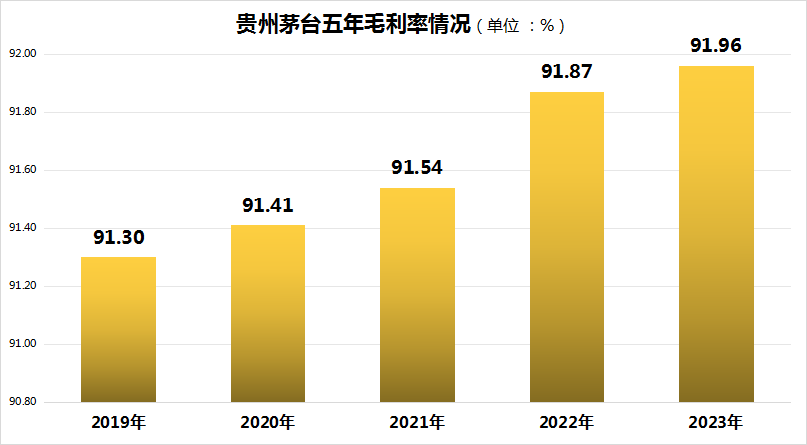

通过本次贵州茅台的财报可以看出,公司毛利率、净资产收益率、经营现金流净额等多项指标稳步提升,其中,就毛利率而言,随着i茅台App的蓬勃发展,公司的直销业务突飞猛进,带动了整体毛利率升至91.96%,这是自2016年以来的最佳水平。

据报告所示,i茅台在2023年的销售收入达到了223.74亿元,与2022年的118.83亿元相比,大幅增长了88.29%,其毛利率更是高达96.09%,拉升整体毛利率水平。

来源:Choice、懂酒谛

i茅台不仅业绩方面亮眼,还吸引了大量年轻消费者的目光,其用户数量已突破6500万大关,并且最近的日活跃用户数更是达到了700万。据贵州茅台先前公布的资料,随着2024年i茅台元旦系列活动的开启,以及甲辰龙年生肖酒的隆重上架,i茅台APP的日活用户数量连续突破800万,相比2023年同期上升了近70%,展现出较强的市场吸引力。

除了i茅台直销业务的火爆,贵州茅台还在2023年与瑞幸咖啡、德芙巧克力等品牌进行了联名合作,进一步提升了品牌的美誉度。在多元化战略中,公司也在倾力打造茅台文创项目。如今,印有“茅小凌”卡通Logo的文创产品已广泛出现在鼠标垫、马克杯、冰箱贴等多个品类,开始形成独特的IP形象,为茅台注入了新的活力。

从公司财报中可以看到,文创、联名等项目的营收归属于其他(补充)板块,在2023年实现了营业收入4.75亿元,较2022年提升了44.91%。尽管这部分营收在茅台整体营收中仅占0.32%,但仍具备良好的成长性。而该板块的毛利率为47.94%,与行业内的其他企业相比,也属于中等偏上水平。

03

产量占比飙升至2.23%

稀缺性面临挑战

尽管贵州茅台的多项财务数据不断创下新高,但深入分析后懂酒哥发现,其基本面并非毫无隐忧,尤其是产量方面呈现出令人担忧的趋势。

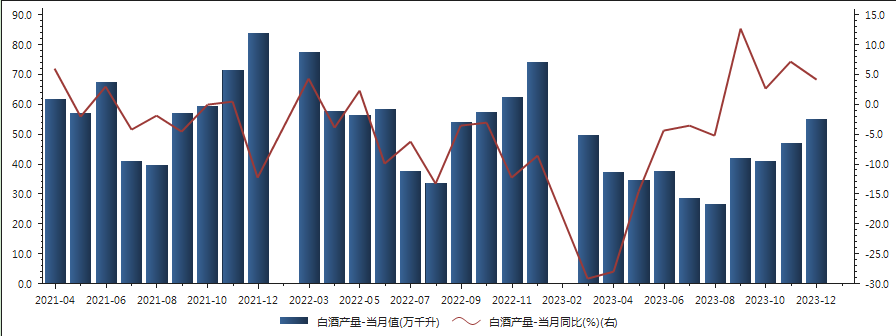

根据Choice数据显示,2023年12月国内白酒当月产量为54.9万吨,全年累计产量达到449.2万吨。然而,与2022年全年671.2万吨的产量相比,白酒累计产量下滑了33.08%,这一数字凸显了白酒行业的严峻形势。

在这样的背景下,贵州茅台的产量表现引人注目。2023年,贵州茅台总产量达到10.01万吨,同比增长8.98%;占据全年行业产量的2.23%,较2022年的1.37%有了显著提升,增长率超过60%。

尽管这一增长看似亮眼,但实则透露出茅台稀缺性的减弱的趋势。若未来国内白酒产量继续下滑,而茅台的产量却稳步增长,这将对飞天茅台1169元/瓶的出厂价以及茅台整体营造的赤水河稀缺性构成负面影响,进而影响其市场地位和品牌形象。

同时,从茅台的研发费用投入来看,公司也在加大营销力度以应对市场竞争。全国白酒市场竞争日趋激烈,贵州茅台亦通过增加销售费用来开拓市场。据财报显示,2023年贵州茅台销售费用同比增长40.96%,创近五年来新高,主要用于广告及市场拓展。

尽管贵州茅台的护城河宽广,但公司还需要在存量市场中形成更高的影响力,以应对产量下滑和市场竞争加剧的双重挑战。

阅读3847

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

2024年一季度营收实现“开门红” ,燕京啤酒重拾强劲成长性

燕京啤酒发布2024年一季度报告,营业收入同比增长1.72%,净利润同比增长58.9%。燕京啤酒在过去一年里销量、营收、净利等全面增长,净利润增速创下1995年以来最高。燕京啤酒通过春节营销和产品创新打造了高质产品与服务,提振了士气。燕京啤酒的变革之路充满了智慧和勇气,通过焕然一新的产品体验和整合营销策略,燕京啤酒品牌溢价能力和竞争力持续提升。燕京啤酒将继续加大改革深度,提升企业核心竞争力,走出高质量发展新高度。

东方财富网 4389阅读 6天前

-

山西汾酒:2023年营收净利双增,高端市场发力显著

山西汾酒发布2023年年度报告,显示营收和净利润双增长,总营收达319.28亿人民币,同比增长21.80%,青花系列销售占比46%,中高价酒类实现营收232.03亿元,同比增长22.56%。品牌高端化战略推进,消费者对高品质白酒需求提升。归母净利润达104.38亿人民币,同比增长28.93%。省外市场实现营收196.59亿元,同比增长22.84%。汾、竹叶青、杏花村三大品牌联动机制有效互补与协同。汾酒通过基础夯实、产品结构调整、渠道优化等举措,杏花村酒深化渠道布局,竹叶青酒构建创新营销模式,为长远发展奠定坚实基础。

食业头条 4.17w阅读 6天前

-

伊力特:2023年营收22.31亿元,净利大幅增加105.53%

伊力特发布2023年度报告,实现营业收入22.31亿元,同比增加37.46%;归属上市公司股东的净利润3.40亿元,同比增加105.53%。公司巩固核心产品市场优势,提升消费体验和营销终端,加大疆外市场布局和电商投入。白酒市场消费升级成为主要动力,高品质白酒需求增强,行业集中化趋势显著。

食业头条 7003阅读 6天前

-

迎驾贡酒:2023年实现营收67.20亿,净利同比增长34.17%

迎驾贡酒发布2023年年度报告。报告显示,公司全年营业收入67.2亿元,同比增长22.07%;净利润22.88亿元,同比增长34.17%。洞藏系列主营业务增长是关键原因。酒类业务实现营收64.02亿元,同比增长23.16%,毛利率达74.08%。中高档白酒、普通白酒分别实现营业收入50.22亿元、13.8亿元,毛利率分别为79.23%、55.33%。省内市场占总营收的67.22%。安徽省内市场、省外市场营收分别增长31.51%、6.9%。销售渠道以批发代理为主,实现营业收入60.71亿元,毛利率73.9%。

食业头条 1.18w阅读 6天前