深扒15家调味品公司财报,我发现了5个趋势

联商网 1周前

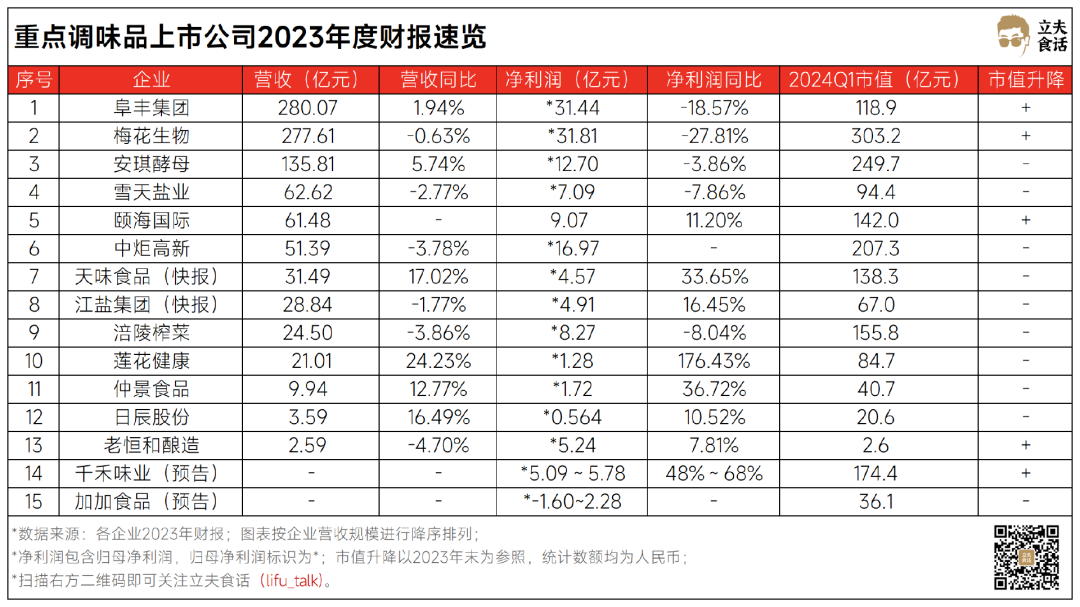

最近,调味品上市公司陆续交出了2023年成绩单。

哪家是吸金王,哪家挣钱能力强?发展趋势又在哪?

废话不多说,先来看张表。

重点调味品上市公司2023年度财报速览

整体看,调味品上市公司趋势向好,多数都能逆势保持双位数增长。

其中,复合调味品企业的财报表现优于基础调味品。因为去年餐饮需求开始恢复,上游以复合调味料为主业的公司都收获了高增长,比如仲景食品、颐海国际、日辰股份、天味食品。

营收下滑的企业多是细分龙头,比如"酱油街千年老二"中炬高新、“榨菜一哥”涪陵榨菜、“酱油第一股”加加食品,但下滑的比例和量级都有限。

从营收规模看,有3家企业超百亿规模,且都在亏损。

原因多是原材料价格走高、或者售价降低导致毛利率降低、利润承压,还有的是产能扩张太快,成本压力过大。

从市值看,与2023年末相比,大部分调味品上市企业的市值都在缩水。

这说明大部分调味品企业的业绩依然受到原材料上涨、赛道内卷等影响,所以资本市场估值也更为理性。

01

调味品发展的五大趋势

紧接着通过解读15家调味品上市公司的财报数据,来看看调味品未来的5大发展趋势:

1. 未来几年,复合调味品增长都会优于基础调味品。

2. 复合调味品的一大增长重点是定制餐调,但小批量定制做不了标准大单品,下游需求又分散,比较考验企业的研发、原料供应链和服务能力。

3. 产品方面,健康化、零添加是趋势,千禾味业就靠着“0添加酱油”收获双位数增长。

4. 天然鲜味会成为基础调味品的产品升级方向,比如松茸鲜、松露鲜、鱼露等。

5. 多渠道经营是趋势,电商、本地生活是重点增长渠道。比如天味食品并购了食萃食品,补齐中小B线上渠道、客户和产品。

01

15家调味品公司财报解读

最后是这15家公司的具体业绩和解读。

一起来看他们在靠什么盈利,又是为啥亏损了?

千禾味业:

千禾味业预计2023年净利润达5.09亿元~5.78亿元,同比增长48%~68%。

其净利获得增长的原因有二:一是优化了营销渠道,销售费用投入产出比提升,还扩大了销售规模,净利率提升;

二是包装材料采购价格同比在降,产品运杂费率也在降,毛利率得以提升。

仲景食品:

2023年,仲景食品营收9.94亿元,同比增长12.77%,归母净利润达1.72亿元,同比增长36.72%。

其业绩主力来源于包含香菇酱、上海红烧肉酱汁等在内的调味食品;包括花椒系列、辣椒系列等在内的调味配料。

另外,其营收、净利双增长的原因主要是公司调味食品和调味配料业务收入持续增长,其中线上渠道增长亮眼,全年电商渠道销售额同比大涨99.78%。

梅花生物:

2023年,梅花生物营收277.61亿元,同比下降0.63%;归母净利润达31.81亿元,同比下降27.81%。

其业绩主力是动物营养氨基酸,营收145.39亿,占比高达52.73%;增速最快的是包含公司黄原胶、小品种氨基酸在内的明星产品,其中黄原胶量价齐增,销量同比涨了26.86%。

造成企业净利润下滑的原因主要有二:一是苏氨酸、赖氨酸等拳头产品售价降低导致利润承压;二是梅花生物加大了研发投入成本。

安琪酵母:

2023年,安琪酵母营收135.81亿元,同比上升5.74%;归母净利润达12.70亿元,同比下降3.86%。

其增收不增利的主要原因有二:一是原材料糖蜜价格持续走高,导致其主营的酵母及深加工产品毛利率下滑;二是安琪酵母在加速海外市场布局,产能扩张,加大了成本压力,主业毛利率持续承压。

长期来看,其完善海外市场布局,产能落地后市场份额将不断提升;公司不断投产水解糖替代糖蜜,成本有下降空间,业绩有望迎来进一步增长。

中炬高新:

2023年,中炬高新营收51.3亿元,同比下降3.78%;归母净利润达16.97亿元,同比上升386.53%。

扭亏为盈的主要原因是中炬高新与中山火炬工业联合有限公司诉讼和解与撤诉,2023年转回在2022年度计提的预计负债影响。

另外,中炬高新在23年加大研发上的投入,研发支出占全年营业收入比例达3.52%,推出满足消费者的新产品,进一步提升了品牌影响力。

涪陵榨菜:

2023年,涪陵榨菜营收24.5亿元,同比下降3.86%;归母净利润达8.26亿元,同比下降8.04%

其业绩下滑主要有二:一是过分依赖榨菜业务,榨菜销量规模同比下降,导致毛利率下降;

二是受旱季天气影响原料青菜头成本上升,导致其主营榨菜成本同比上涨约13%,主业毛利率持续承压。

颐海国际:

2023年,颐海国际营收达61.48亿元,同比保持稳定。归母净利润达8.52亿元,同比上升14.92%

其业绩上升主要有二:一是公司在产品结构上有所提升,将中式复合调味料产品作为主营业务;

二是黄豆、糯米、辣椒等重要原材料采购价格下降,减小了成本压力,利润有所上升。

天味食品:

2023年,天味食品营收达31.49亿元,同比上升17.02%。归母净利润达4.57亿元,同比增长33.65%

其业绩主力是中式调料,营收15.19亿元,同比增长28.58%;增速最快的是香肠腊肉调料,同比增长近五成。

渠道侧看,其电商增速最快,同比增长92.99%。值得注意的是,去年天味食品通过并购食萃,补齐了公司中小B线上渠道、客户及产品,未来BC端有望加速开拓。

阜丰集团:

2023年,阜丰集团营业收入为280.06亿元,同比增长1.94%;净利润为31.44亿元,同比下降18.57%。

净利润下降主要有两个原因:一是食品添加剂分部的毛利率下降,主营产品味精的平均售价同比减少了6.9%;

二是动物营养分部毛利率下降,同比下降了10.8个百分点,主要受苏氨酸和赖氨酸毛利影响。

江盐集团:

2023年,江盐集团营业收入为28.84亿元,同比下降1.77%;归母净利润为4.905亿元,同比增长16.45%。

其营收略降、利润增长的主要原因是业绩受盐化工产品市场价格波动影响,而公司持续降低能耗指标,做好成本管理,推动了利润增长。

加加食品:

2023年,江盐集团营业收入为28.84亿元,同比下降1.77%;归母净利润为4.905亿元,同比增长16.45%。

其营收略降、利润增长的主要原因是业绩受盐化工产品市场价格波动影响,而公司持续降低能耗指标,做好成本管理,推动了利润增长。

日辰股份:

2023年,日辰股份的营收为3.59亿元,同比增长16.49%;净利润5643万元,同比增长7.8%。

其业绩主力是酱汁类调味料,营收2.67亿元;增速最快的是粉体类调味料,同比增长18.28%。

其营收、净利双增长的原因有二:一是创新驱动业绩增长,公司近三年开发的新品占收入的比重超过了50%;

二是下游餐饮市场复苏,渠道优势显著。其中,餐饮营收1.64亿元、同比增长39.46%;直营电商增速最快,增速高达137.48%。

老恒和酿造:

2023年,老恒和酿造的营收为2.588亿元人民币,同比减少了4.7%;净利润亏损为5.24亿元人民币,亏损幅度同比降低了7.81%。

2023年,料酒系列产品继续成为集团的主要收入来源,占总收入约66.4%。

亏损原因有二:一是行业依然受到原材料成本上涨、赛道内卷、消费疲软等综合因素影响;二是集团在对现有设备进行升级、改造,销售业绩受影响。

雪天盐业:

2023年,雪天盐业营收62.62亿元,同比下降2.77%,归母净利润7.09亿元,亏损幅度同比降低了7.8%。

其营收主力是各类盐,收入23.57亿元,占总营收的37.65%;其次是纯碱,收入17.68亿元,同比微降0.64%。

其营收、净利双降的原因主要是产品售价下降,行业竞争加剧导致营收减少。

莲花健康:

2023年,莲花健康实现营业总收入21.01亿元,同比增长24.23%;归母净利润1.28亿元,同比增长176.43%。

其营收、净利双增长的原因有三:一是莲花味精优化了营销网络布局,在线上销售渠道取得了显著成效,前三季度线上销售额同比大涨156.24%;

二是其通过实施股权激励计划进一步释放了发展活力,研发、生产、物流等主要运营环节周转效率实现较大提升;

三是管理层加强市场研判,制定了有效的采购方案,主要原材料采购成本同比明显下降。

阅读1522

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

中国餐饮食材发展报告2024:聚焦大单品,布局预制菜

2024年,餐饮产业迭代升级加速,餐饮食材企业应该如何抓住机遇?本文介绍了多重利好因素推动餐饮食材产业发展,包括促消费政策的持续发力、餐饮连锁化程度提升、冷链物流和餐饮数智化的成熟等。餐饮食材已经进入“大单品”时代,资本也对食材供应链企业表示关注。具体而言,文章重点解读了肉禽蛋、水产和果蔬板块的发展趋势。肉禽蛋行业将走向绿色化、特色化、数智化,并积极布局预制菜;水产行业兴起了“海鲜陆养”模式,同时水产预制菜也有较大潜力;果蔬行业朝着更高品质、更大产地、更广销路发展。总结来说,餐饮食材企业应关注细分化、集中化特征、上下游紧密合作、地域特色食材的挖掘等趋势。

百度 1482阅读 1周前

-

小龙虾身价暴跌背后,等待商家的还有一场硬仗

近日,小龙虾价格跳水引发了讨论热潮。文章分析了小龙虾市场格局的变化和发展趋势,指出区域龙头品牌逐渐显现并稳定市场地位。肥肥虾庄作为区域领先品牌,通过优质食材、产品升级和服务提升赢得消费者青睐。同时,文章强调了小龙虾品牌面临的竞争和源头供应问题,肥肥虾庄通过与国企合作建立稳定供应链。最后,文章指出小龙虾市场仍有发展空间,肥肥虾庄正在加快走出去步伐,向全国性品牌迈进。

红餐网 1233阅读 1周前

-

蜜雪冰城、贡茶海外门店超“千家”……餐饮企业出海格局初现

中国餐饮企业正在积极出海,寻找新的增长点。出海市场主要分为茶咖品牌、火锅与快餐品牌以及正餐品牌三个梯队。出海的动因包括国内竞争激烈和市场变化,同时海外中餐市场规模不断扩大。在出海过程中,企业需要了解市场、灵活应对问题,并做好内容营销。通过洞察市场需求、灵活调整产品策略,企业可以更好地应对复杂的市场环境。同时,企业可以利用短视频平台进行内容营销,挖掘用户兴趣,通过达人营销来放大影响力。此外,不只是华人市场,企业还应注意吸引不同国家的消费者。中国餐饮航海时代已经到来。

调味食材 1396阅读 1周前

-

又一烤鱼品牌放开加盟,计划5年内突破1000家门店!

师烤是一家拥有近200家直营店的烤鱼品牌,近日宣布开放加盟计划。该品牌的目标是在5年内突破1000家门店,并制定了扩张目标。文章分析了师烤的背后经营密码,包括其强大的拓展能力、前瞻性的布局和策划能力,以及极致质价比的商业模式。师烤通过深耕华南市场,借助加盟模式抢占华东和华北市场,并通过区域代理合作模式快速扩张。文章指出,在消费者注重质价比的当下,师烤的商业模式具有巨大的市场潜力。

红餐网 1371阅读 6天前