啤酒加码高端化下半场!

酒说 2周前

2023年,啤酒行业继续延续效益增长的态势,实现“量价齐升”的发展局面。

根据中国酒业协会的行业统计调查,2023年,全国啤酒行业实现总产量3789万千升,同比增长0.8%,实现销售收入1863亿元,同比增长8.6%;实现利润260亿元,同比增长15.1%。

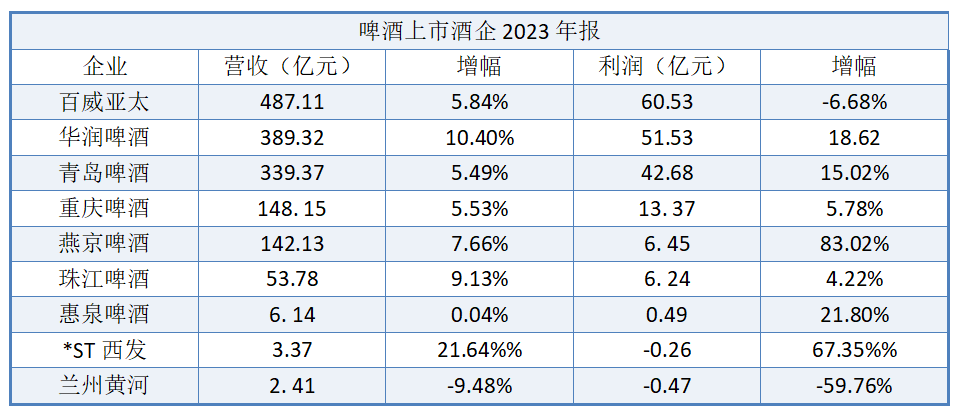

从9家啤酒上市企业(百威亚太、华润啤酒在港股上市)披露的年报来看,啤酒行业“寡头化”“结构性”增长动力明显。具体来看:

啤酒TOP6百威亚太、华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒、珠江啤酒实现营收1550.86亿,实现净利180.8亿,为行业贡献了近70%的利润,头部企业对市场份额的垄断化趋势还在持续。

从企业来看,除百威亚太、珠江啤酒、兰州黄河三家酒企外,6家啤酒企业均实现结构性增长(净利增幅大于营收增幅),产品结构升级明显,高端啤酒占比持续增长,啤酒高端化下半场时代启幕。

五年业绩对比看啤酒变化

回顾啤酒产业发展,自2013年啤酒产量见顶之后,持续回落,啤酒行业开始进入存量竞争阶段。

2019年,啤酒行业创造了近十年以来的最好业绩,不仅实现了量价齐升,净利润增幅更是历史性超过白酒行业,宣告了啤酒行业迈向高端化时代的到来。

如今5年过去,啤酒行业在结构升级的确定性消费趋势下,啤酒企业的最新发展与高端化进程如何?为此,酒说特对比了百威亚太、华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒、珠江啤酒6家头部酒企的5年业绩之变:

第一,从排名表来看,啤酒巨头的位次依旧保持稳定。

啤酒TOP6格局成型于2019年,按照2020年世界啤酒巨头嘉士伯对重庆啤酒资产重组后,发布的重庆啤酒2019年合并营收102.12亿、净利润7.92亿来看,五年过去,啤酒TOP6基本格局未变,行业寡头竞争格局依旧,且充分发挥引领作用,在啤酒行业具有绝对主导力。

其中,百威亚太的主要市场包括中国、韩国、印度及越南,旗下主要品牌为百威、时代、科罗娜、福佳、凯狮及哈尔滨。中国市场的销售贡献和高端化发展,依然是百威亚太的主要业绩支撑。去年,百威中国总收入增长12.8%,正常化除息税折旧摊销前盈利增长17.4%,盈利率扩张132个基点。

第二,在产业格局方面,三大梯队规模分化,寡头格局明显。

第一梯队企业为百威亚太、华润啤酒、青岛啤酒,第二梯队为燕京啤酒、重庆啤酒、珠江啤酒,第三梯队为惠泉啤酒、兰州黄河为代表,行业格局明晰。

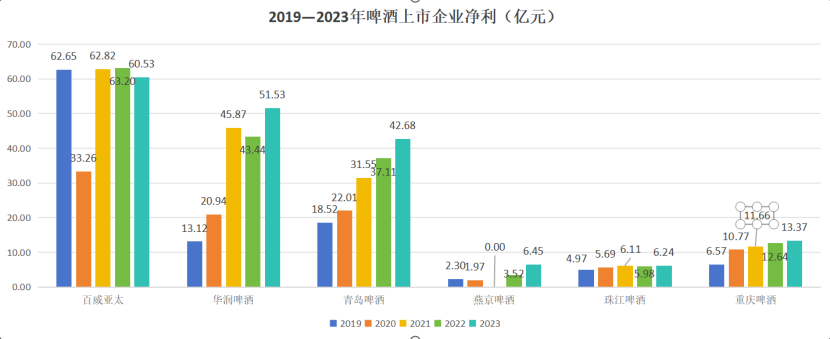

从业绩来看,啤酒TOP6总营收从2019年的1264.48亿增长到2023年的1550.86亿,总净利从2019年的108.13亿增长到2023年的180.8亿。其中,华润啤酒最多实现了近60亿营收、近40亿净利增长,远低于同等规模的白酒企业增幅。

这说明寡头格局下,在高集中度市场中,TOP6啤酒企业靠品牌盈利基本实现了同步效益增长,映射出啤酒行业仍处在竞争格局趋缓均价加速提升的前半程。

具体到2023年,啤酒上市企业营收均保持稳定增长,而华润啤酒、燕京啤酒、青岛啤酒净利增幅普遍高于营收增幅,这说明上述企业产品结构升级到位,高端化成果显著。

第三,从企业单个的时间成长线来看,啤酒行业高端化,华润最为受益。近5年,华润啤酒营收增长17.3%(年化增长4.1%),产量稳定在产量2000万千升左右。

据华创证券显示,2023年中国啤酒行业前五大巨头中,青岛啤酒在8-10元价格带占比最大,达30%;百威亚太在10-15元、15元以上价格带中均占比最大,分别达36%、52%;华润啤酒正通过喜力加速抢占10-15元价格带。

作为华润啤酒高端化的最强驱动力,2023年喜力品牌的销量同比录得接近60%的增长。华润啤酒在业绩公告中称:“我们合作的第一个五年计划——喜力品牌啤酒在中国的销量达60万千升的目标圆满实现,中国已成为喜力全球第二大市场。”

高端化战略稳步推进

在价格带分布方面,我国啤酒市场价格带大致可分为高端(10元以上)、中端(6-10元)、低端(6元以下)三档。

从年报中可以看出,在整体市场增长放缓的背景下,高端化已成为啤酒产业升级增速换挡主要方向,啤酒企业纷纷将通过推出高端产品和优化产品结构来寻求新的增长点。

从数据来看,2023年,华润啤酒、青岛啤酒、重庆啤酒、燕京啤酒和珠江啤酒的高档、中高档啤酒营收占比均达到六成以上。

其中,华润啤酒次高档及以上啤酒销量同比上升18.9%,吨酒平均销售价格为3306元/千升,比上年增长了4%(远高于啤酒销量增长的了0.5%)。

产品上,华润啤酒旗下的“喜力”“雪花纯生”“老雪”和“红爵”等产品销量同比均实现两位数增长,结构有效升级带来了更高的毛利,Choice数据显示,2023年华润啤酒的销售毛利率升至41.36%,是近十多年来的新高。

青岛啤酒中高端以上产品实现销量324万千升,同比增长10.5%。原浆、水晶纯生等高端生鲜及高端明星产品,带动青岛啤酒产品结构提升,千升酒营业收入同比增长6.4%。

重庆啤酒同样展现了高端化增长态势,嘉士伯、乐堡、1664、格林堡和乌苏等高端啤酒品牌引领下,高档价格带产品销量达到144万千升,同比增加3.98%。

燕京啤酒中高端以上产品销量同比增长13.32%,营收86.79亿元,占燕京啤酒总营收60%以上%,高档产品的毛利率达到43.93%,燕京U8、、燕京V10等产品市场增长明显。

珠江啤酒高档啤酒产品销量同比增长15.96%,实现营收34.26亿元,同比增长15.12%,占到了总营收60%以上,毛利率高达45.75%……

与中低端啤酒相比,高端啤酒能提供更高的毛利。在当前中国啤酒市场中低端销量下滑的背景下,高端和超高端啤酒市场的确定性增长空间,显然是啤酒企业延续高端化战略,实现高质量增长的主原因。

啤酒行业专家方刚认为,量平、价增、利润涨,会是常态。啤酒行业总量增长空间很有限,甚至会负增长,但利润的增长空间还很大,企业可以通过优化产品结构、优化落后产能、加强品牌建设、局部涨价等一些手段来实现吨价与利润的增长。

华创证券研报分析,中国啤酒行业的销量结构已从“大底尖顶”升级为“金字塔形”,展望未来5年,啤酒行业结构将进一步向“均衡型”转变。作为我国产业化、市场化、现代化程度较高的行业之一,啤酒行业格局、行业发展趋势可谓高度清晰,其可持续、高质量增长也高度确定,未来将更考验啤酒企业综合实力和高端战力。

阅读4103

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

数字化,白酒是实干家吗?

数字化已经深深融入白酒行业的发展轨迹,营销数字化和渠道数字化成为酒企发展的焦点。营销数字化通过社交平台构建媒体矩阵和拓展线上渠道来实现精准营销;渠道数字化通过“五码合一”技术实现渠道管控和分销返利。头部酒企引领数字化生态,如茅台的5G智能工厂和泸州老窖的智能包装中心。数字化不仅是工具应用,还需要思维转型,将其纳入战略层面。数字化将成为酒企竞争的关键因素。

马斐九频道 1313阅读 1周前

-

白酒企业为何要做全员营销?

全员营销的价值与意义在于提升员工的专业度,促进部门之间的良性互动配合,增加员工的荣誉感和认同感,提升员工的收益和忠诚度,同时应对市场发展的需要。

大家酒评 1402阅读 6天前

-

红花郎·红十官宣停产!稀缺效应或将引发一场囤货潮

郎酒股份宣布停产第四代红花郎·红十,引起市场高度关注。红花郎·红十是郎酒核心产品,以酱香突出、品质上乘而闻名。停产后,红花郎·红十的稀缺性将提升,可能成为收藏品。停产也在业内引发了对白酒市场内卷的讨论。郎酒宣布停产红花郎·红十释放出以高品质为发展方向的信号。

卖酒狼圈子 1146阅读 6天前

-

为什么有“皇沟现象”?

河南当地酒圈中的皇沟馥香以其独特的风味和高品质赢得了消费者的认可。文章介绍了皇沟崛起背后的发展逻辑,包括23年的沉淀和积累、消费者对风味、品质和文化的认可,以及皇沟高密度面向C端的市场布局。通过各种活动和广告资源的利用,皇沟正在不断扩大其市场号召力。文章认为,皇沟现象不会是昙花一现,其潜力将持续发展。

智度名酒评论 2916阅读 1周前