华润万家“四十仍惑”:高开低走的“跟随者”如何破立?

零售商业财经 2周前

传统商超的“自救革新”正轰轰烈烈地进行着。

今年第一季度,华润万家对传统大卖场业态进行了升级改造,北京、深圳、苏州、南京、天津、太原等地新开业、新升级门店达到了10家以上。

加开新店、调优老店的动作并非华润万家独一份,沃尔玛、高鑫零售、永辉超市在此之前已小有成效。

今年1月,沃尔玛中国官宣全国8城29家大卖场门店完成升级,并计划新一年继续对40至50家门店进行改造;高鑫零售业态转型与新店开拓并行,旗下大润发、大润发Super、M会员商店等多个业态将在全国开出21家门店;永辉超市同样在成都、重庆、合肥、杭州等城市开设了新店,以精细化管理调优新店并采取“一店一议”的定制化改造。

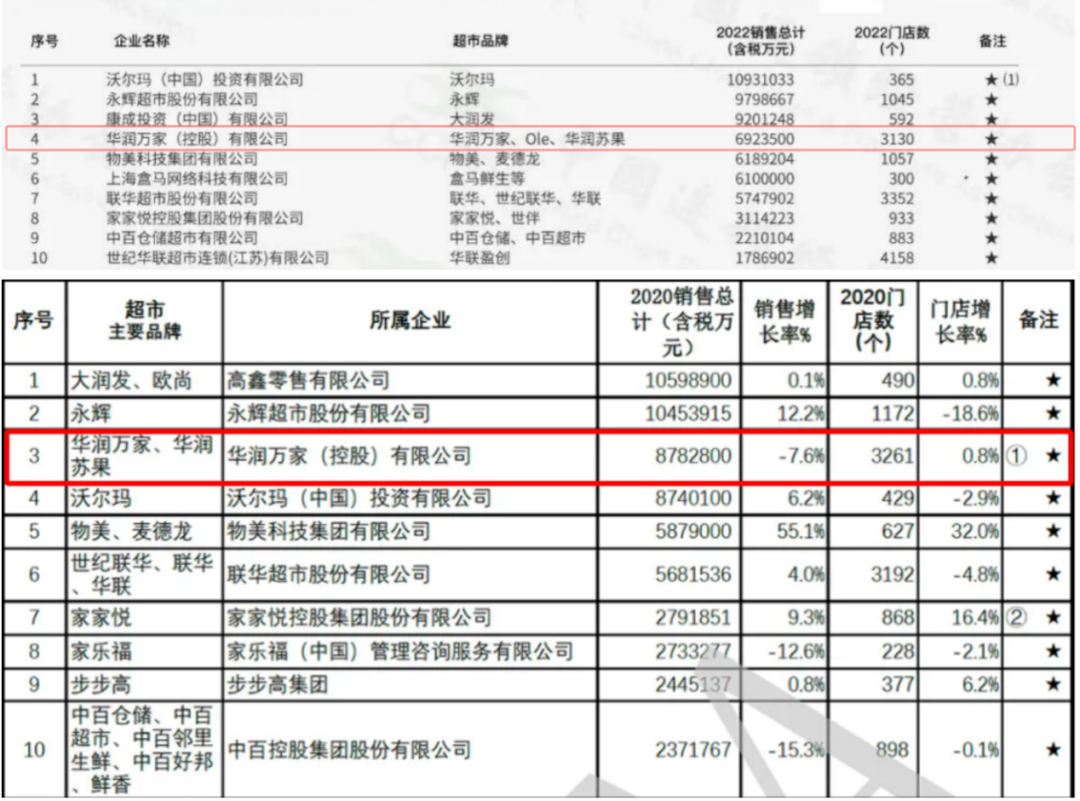

图源:中国连锁经营协会(2021、2022年)

横向对比,这位年逾四十的“超市一哥”,看着友商们快速步入转型正轨,而自己却一直困于“中国超市百强榜单”的第四席位(2021、2022年CCFA数据)。面对销售额连年下降、难返榜首的困境,终于亦步亦趋地开启了传统业态改造、新业态统筹调整的变革之路。

01

高开低走,被迫转型

华润万家成立于1984年,并于80年代末成长为香港第三大超市集团。

90年代初,伴随着改革开放热潮,外资商超入华,传统百货遭受冲击,也刺激了本土连锁商超的发展。华润万家看准时机,1992年向内地发展,在深圳开出第一家超市——爱华店,此后便以深圳为起点逐步向华东、华南、华北等地区扩张。

2002年,华润万家从万科手中收购万佳百货,从此走上收购扩张之路,先是控股了江苏零售龙头苏果超市,而后陆续收购了天津月坛超市、宁波慈客隆超市、西安爱家超市和广州宏城超市。大把钞票撒遍全国各地,华润万家成为业内的“并购之王”。

2004年至2014年是中国实体零售业的黄金十年,也是华润万家快速打开国内市场,打造属于“华润系”时代的十年。在零售业浪潮的助推下,跑马圈地的华润万家一时风头无两。

乘着大卖场发展东风,华润万家抢占先机,凭借丰富优质的产品、布局合理概念领先的门店以及优惠的价格成为消费者的心头好。

在那个零售业“热辣滚烫”的年代,华润万家与沃尔玛、麦德龙等外资商超同台竞争也不遑多让。

图源:网络

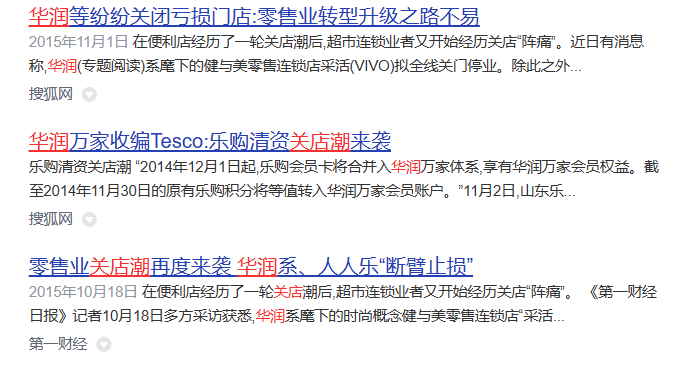

然而,转折点出现在2014年。年中,华润万家收购英国TESCO(乐购),因被其拖累业绩失去金主庇佑,一年后华润万家被华润创业剥离。

此时正逢电商迅猛发展的阶段,淘宝双11成交额连年刷新纪录,逼近千亿大关。京东超市也正式上线,用户可以在线上购买日用品,电商向全品类发力。

受电商冲击、人力成本和店铺租金上涨影响,实体零售商经历了一轮关店潮。实体零售行业进入转型期,开始寻求业态转型和电商模式的探索。

而华润万家前期盲目扩张的弊端在此时显现。快速的扩张并购使其供应链管理面临“割裂”风险,再加上对当地消费习惯的理解也不够透彻,盘子过大而掌控能力不足导致华润万家在多地水土不服,落入高开低走的局面中。

被华创剥离后,华润万家因无法自负盈亏同样被圈进了闭店潮中。2016年,时任华润集团董事长傅育宁曾对外表示,华润万家2016年计划关闭68家门店。

图源:网络

而后,华润万家多家门店被行业瓜分,山东的7家门店被当地零售品牌“家家悦”接手,北京的三家门店卖给了物美。“收缩”战略下,华润万家的销售数据也连年下滑,2015-2019年,公司销售额从1094亿元下滑至951亿元。其中,2019年同比下降6.1%。

凭借前期扩张的积累坐上了“超市一哥”的宝座,但却被新一轮的改革浪潮拍打在岸。此后几年,华润万家依旧没能挽回颓势,境地愈发尴尬。

此时,在全渠道变革中抓住时机的企业开始崭露头角。

沃尔玛自2015年推出自有电商平台后便大力发展O2O业务;永辉超市则以黑马之姿在A股成功上市,并拿到京东43.1亿元的巨额投资拓展生鲜O2O业务。积极革新带来的收益让这些企业很快赶超华润万家,在百强榜单上名列前茅。

几年YQ带来的不稳定因素让线下经营本就不乐观的华润万家雪上加霜。

曾经让消费者赞不绝口、门庭若市的龙头企业,如今却留下了门可罗雀的清冷和消费者不满的“一地鸡毛”。

图源:小红书

“善变”的消费者选择抛弃跟不上时代节奏、优势不再的华润万家,转身投入永辉、沃尔玛、大润发等能够更好地满足其需求的商超企业。曾经的对手依旧风光、后起之秀迅速发展,华润万家不得不变。

02

追随者而非引领者

2015年,零售市场顺应消费升级趋势,商超企业则迈入精品化发展时期,一时间高端精品超市门店遍地开花。

在精品超市的布局中,华润万家依旧占了先机。早在2004年,华润万家旗下的高端超市品牌Ole’精品超市就已在深圳创立,发展至2015年全国门店数为41家。

精品化风潮下,永辉实行门店升级改造,将“红标店”全面升级为Bravo YH;家乐福也在上海开出了17家“易家福”便利超市;天虹的全新超市品牌sp@ce第一家店在深圳正式营业;甚至房企也来凑这场热闹,跨界开精品超市,如深圳观澜湖集团打造的巴迪奥高端超市、上海鼎荣房地产打造自有精品超市“日光森鲜 Sunshine Super”。

在这一波团战中,华润万家凭借早期在精品超市领域的布局与积累成为了MVP。然而好景不长,时代风向标的转动总是出人意料。

图源:网络

疫情之后,零售行业“折扣化”趋势顺应消费者对“极致性价比”的追求,下沉市场也成了“兵家必争之地”。但这次,华润万家明显没有跟上大部队。

在寻求消费升级和价格平衡的过程中,商超企业集体面临着产品迭代跟不上年轻用户需求、品牌形象陈旧古板、运营能力弱等痛点。这也倒逼零售企业通过精细化管理、门店形象升级、优化供应链等举措转型升级。

盒马于2021年10月布局硬折扣领域,发力盒马生鲜奥莱,并通过精简SKU、共享盒马供应链等方式做到降本增效。2023年下半年,盒马启动了轰轰烈烈的折扣化变革,试图将“低价、爆款”植入消费者心智。

图源:网络

永辉超市同样在三线以下和边疆地区积极铺展门店,覆盖全国近一半的市区县,并升级改造供应链,自建物流,推出无人配送车,减低采购、物流和仓储成本,以让利消费者。线上商城的建设同样是永辉的重点,永辉生活APP打通了线下门店和线上服务,“到家+到店”的战略成功落地。

山姆会员店也不再局限于一线、新一线城市,开始登陆中国县级市,拓店选址策略逐渐下沉细化。自带网红属性的山姆还以#山姆打卡攻略#、#山姆必买清单#、#山姆穷鬼套餐#等话题吸引消费者眼光,热度居高不下。

图源:网络

同样拥有网红热度的还有大润发,一句“我已经在大润发杀了十年的鱼,我的心早已跟我的刀一样冷了”成为当代年轻人精神状态的最好表达,大润发也接住了这“泼天的富贵”,以烟火文学爆出数款金句,进一步贴近年轻消费群体。

从迎合精品化潮流到逐鹿下沉市场,从专注线下到布局电商,零售商超们追逐热点不断变革的脚步从未停止。在这属于零售业的“春秋战国”时代,最终鹿死谁手还要看谁能够抢占先机,赢得受众,把控甚至引领时代节奏。

显然,这个赢家很难是华润万家。

华润万家自2015年高开低走后,总是慢人一步。从数字化转型到新业态升级,华润万家都是遵循着前人的脚印进行变革。

2021年,“永辉生活”的自营到家业务已覆盖1000家门店,而华润万家才开始加强万家APP的线上业务,完善供应链模式和仓配体系。

再到今年,外资品牌沃尔玛、本土零售品牌永辉和大润发,它们新业态的升级都已取得了阶段性成果,并进入到了改革拓展的下一阶段,而华润万家的升级改造才刚刚开始。

不论是对精品超市、综合超市和社区超市多业态的培育,还是降本降价的低价策略,抑或通过联名国潮IP进行品牌年轻化转型的营销方案,华润万家总是跟随先行者的步伐,而缺少成为开拓者的勇气与魄力。

当然,不可否认的是,这些经过验证的变革之法确实有效且成功的。可一直追随别人而不自己创新真的是长久之计吗?毕竟影子永远只能依附于物,无法独立存在。

03

何以冠上“新质生产力”之帽?

“新质生产力”成为大热概念,其内涵为创新起主导作用,摆脱传统经济增长方式、生产力发展路径,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。其重点在于“新”和“质”,即创新与高质,可见成为“新质生产力”的门槛并不低。

然而,当一个概念盛行时,总会被搭名头、蹭热度,“新质生产力”也没能逃脱这样的命运。

自概念提出后,诸多品牌与企业开始生拉硬拽套概念,努力地将“新质生产力”的帽子牢牢戴在自己头上。但又有多少企业能够将概念做实,为行业贡献真正的“新质生产力”呢?

华润万家有意将其在业态升级过程中针对产品、门店、营销、数字化转型等方面的改革举措称为“新质生产力”,但名副其实吗?

图:广州荔湾健康港店

早在去年,传统商超业态的变革就如火如荼地展开了,而华润万家现在才入局,这已然落后于人。在业态升级之路上,有人正在探索,有人早已领先,而华润万家借鉴、模仿业内既有成功模式的变革很难称得上是业务创新。

如果仅仅只是踏上变革之路,就能被称为“新质生产力”,那这“新”该如何体现?

在瞬息万变的时代潮流中,借鉴先行者的成功经验无可厚非,但一味地拾人牙慧无异于饮鸩止渴。大张旗鼓按照教科书进行的改革只能短暂地吸引消费者的目光。在标准答案之外,不论是消费者还是行业,我们都更希望看到华润万家创造出属于自己的特色,成为创新者,而非追随者。

企业只有持续不断地创新输出,才能够抓住消费者“善变”的心,修建出属于自己的护城河,跟上时代发展的脚步甚至独领风骚。

作者:张云清 编审:鹤翔

出品:零售商业财经 ID:Retail-Finance

阅读3264

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

钟薛高创始人被限高,坐一晚绿皮火车到北京:“就是卖红薯也要把债还上”

钟薛高创始人林盛表示,无论面临困难与否,他都坚决要将债务还清。然而,钟薛高近年来陷入种种困境,如负面舆论的影响、产品定位问题、内部管理混乱等。公司推出平价产品未能取得预期效果,且遭遇欠薪和强制执行等事件。文章提到了钟薛高的品牌历程以及其面临的挑战。

食业家 3913阅读 6天前

-

“爆改”步步高效果显著,胖东来却迎口碑危机

胖东来团队与联商东来商业研究院帮扶的步步高超市展开“爆改”行动初见成效,销售额突破百万。同时,胖东来自有品牌商品在步步高上架后受到长沙消费者追捧。资本和市场对此次调改给出正面回应。然而,胖东来也面临口碑危机,代购问题严重影响购物体验。胖东来是否能保持“神话”地位还需市场验证。

食品商 4594阅读 6天前

-

仙乐健康:2023年实现净利润2.81亿元,同比增长32.93%

仙乐健康2023年年报显示,公司营业收入同比增长42.81%,净利润同比增长32.93%。公司主营业务中,境内销售收入同比增长24.11%,境外销售收入同比增长70.40%。公司致力于为全球客户提供包括基础研究、产品开发、制造、包装、物流和市场营销在内的解决方案,并在中国、欧洲、美国建立了七大生产基地和五大研发中心。公司聚焦六大重点赛道发展,推进全球化战略,通过并购等方式实现跨越性发展,目标是成为全球营养健康食品CDMO领域的头部企业。

食业头条 3953阅读 6天前

-

昔日广东超市巨头,即将被强制退市

人人乐再度巨亏,2023年实现营业收入28.53亿元,同比减少28.15%,净利润亏损约4.98亿元。此前曾两次陷入亏损,通过变卖资产续命。主要原因包括受电商冲击、扩张失速、运营效率低下和内部管理问题。近年来,超市上市企业整体依然面临压力。

联商网 4575阅读 6天前