新产品常有,新品类却不常见,品类创新将是预制菜下半场制胜关键

调味食材 2周前

近年来,国内预制食品市场一直在各类备受争议的事件中高速成长,从春节期间爆火的“20分钟搞定一桌年夜饭”到315曝光的“预制梅菜扣肉查出淋巴肉”不断将预制食品相关话题推向风口浪尖。

广义上的预制食品一般包括预制主食和预制菜,预制食品通过解决消费者对于部分食品、菜品“不好买”、“不好做”的关键痛点快速增长,再到2020年之后的疫情催化,国内预制食品的发展进入爆发期。据NCBD数据,2023年预制食品的市场规模已突破5千亿,这背后印证了预制食品市场的巨大潜力。因此一众品牌也开始纷纷发力推出各类预制食品新产品,试图抢占高速成长下的行业红利,形成了今年成都春糖会各类预制食品百花齐放的空前盛况。

01

成都春糖会预制食品

产品创新能力无限,品类经营能力有限

成都春糖会上,从传统餐饮企业到各类专业预制食品品牌均纷纷推出了众多预制饭菜新产品,涵盖米面主食以及各类特色菜品。创新虽多,新品类却少见,企业盲目进行产品创新,却忽视了更重要的品类经营。

误区一:小品类自嗨,产品创新再多,也难再复制主营业务的成功

品类是隐藏在品牌背后的关键力量,品牌所代表品类的大小往往决定了品牌的市场空间,如果品牌所在的品类是个现在小未来也小的非主流市场,那么再强大的产品创新也无法带动品牌实现进一步增长。五芳斋在既有主干品类“粽子”基础上推出 “爆料饭团”新产品,饭团相比粽子是个相对小众的品类,首先其食用场景相对受限,饭团在国内市场并不具备在日本市场一样广谱的认知度和消费习惯,此外还受到产品保质期和物流冷链的限制,在这样相对小众的市场无论打造再多的产品创新,也很难复制自身主干品类的成功,品牌只有找到下一个像“粽子”一样有增长潜力且品类规模足够大的新品类,才能打造为自身第二增长曲线,为品牌长期增长贡献更大价值。

误区二:多生孩子好打架,品类心智缺失,生的越多,死的越惨

各即热速食品牌如莫小仙等也在不断拓展自身自热米粉、自热米线、自热火锅等新产品。这些所谓的创新产品,并没有清晰的界定品类价值,品牌往往想通过“多生孩子好打架”的方式,推出更多的新品,占据更大的市场,这些新产品不仅没有建立起消费者心智上类的区隔,而且品牌背后也缺少一个能够代表品牌,认知中有价值的强有力品类主干,品牌在认知中无法代表更多产品,品牌贪多求快,最终只会导致消费者对品牌的认知愈发模糊,很难主动购买,最终还是在老品类中内卷,无法从同质化的竞争中抽身。

误区三:做线下餐饮招牌菜的搬运工,品类认知风险难成功

各类传统餐饮企业纷纷通过复制线下门店招牌菜,进军预制菜市场。如鲁味斋推出各类鲁菜卤味预制菜产品。老牌川菜眉州东坡推出东坡肘子、跷脚牛肉、芽菜扣肉等预制菜单品。将既有招牌菜系复制重做一遍的模式虽然可以凭借餐饮品牌既有认知优势短期收割部分市场,但长期想要进一步做大却困难重重,线下既有餐饮品牌不仅会被“预制菜”认知反噬,面临品类认知风险,推出的预制菜新产品也没有在消费者认知中建立有价值的差异化的新品类,最终还是会陷入同质化竞争。

在预制食品市场高速发展的大趋势下,品牌若没有对品类的经营,没有对品类趋势的判断,没有在认知中建立起真正类的区隔,只能陷入产品创新越多,销售增长越差的恶性循环,最终错失行业增长的红利,长此以往,整个行业也注定没有赢家。

不仅仅是春糖会的各类预制食品品牌,从当前市面上各类型预制食品品牌的发展现状中也不难发现,品类的问题早已经成为各企业实现进一步增长的最核心阻力。

02

预制食品赛道新老品牌:品类有问题,各有各的难

纵观当前预制食品赛道上的新老玩家,共包括四大类,一类是传统预制主食企业,以传统速冻米面为主;第二类为新兴预制主食品牌,往往带有网红属性,凭借线上渠道弯道超车;第三类为专业预制菜品牌,扎根预制菜行业多年,往往最初以B端起家,近年转向C端;第四类为传统餐饮企业,将企业招牌菜延展进预制菜领域。通过对各类新老玩家典型品牌的分析点评,通过共性问题的剖析为预制食品企业在把握行业趋势,向上发展的过程中提供启发。

第一类:三全、思念:新产品虽多,但缺乏能打的新品类

三全和思念是中国速冻主食领域老牌企业,现年营收均达数十亿。然而,发展至今,企业规模迟迟未能突破百亿,核心原因在于速冻水饺汤圆品类已进入成熟期,三全及思念在水饺、汤圆的产品同质化严重,仅靠现有产品难以拉动企业新一轮增长,企业急需通过创新实现品类激活。尽管企业不时有些新品上市,但仅是黑椒、番茄牛肉等多口味水饺、或是虾饺等多形态的布局,更多沦为产品的堆砌,品类多而不强,无法在战略上实现持续增长的拉动。究其原因,在于三全、思念并未进行真正的新品类的打造与开发。消费者可能会因为尝鲜而购买番茄牛肉水饺,但也会因为尝鲜而购买其他产品,新产品缺乏能拉动持续购买的核心品类价值及竞争力。

通过品类创新,才能将产品创新做成大品类,获得最大的市场份额。涨芝士啦通过“十斤鲜奶提炼一斤芝士”,将口味放大为营养价值,让“芝士口味酸奶”从一种风味选择上升为每日营养必须的“芝士酸奶”,上市一年卖出10亿,市场占有率82%。

而结合消费趋势及消费者痛点打造的新品类才是真正具备再造一个三全、思念的潜力品类。以日本市场为例,日本从上世纪70年代起,日本社会个人化的趋势愈发明显。在日本,1亿人口中有将近 2000 万人过着独居生活,消费单位从家庭变为个体,因此聚焦个体的少量、高频、方便的新品类、新业态兴起,便利店便是在彼时崛起。预制主食品牌味之素也是凭借抓住个体消费的趋势及解决个体消费痛点凭借品类创新成功崛起,其在1972年推出水饺后,不断进行产品升级,围绕“方便”、“小包装”不断进行品类升级及创新,目前其煎饺产品已可以实现不需加水、加油即可实现烹饪。目前,味之素已成为日本预制主食巨头。

因此,如何打造真正的新品类将是三全、思念等老牌企业从速冻主食领导企业向百亿甚至千亿预制主食领导企业迈进必须要思考的课题。

自嗨锅:曾年卖十亿,如今却因品类界定不清嗨不动了

自嗨锅曾凭借开创一人食自热火锅新品类及大手笔广告投入于疫情期间爆火,2022年实现营收近十亿成绩,然而现在营收却大幅缩水,自热锅开始面临消费者不买单、品牌下架、资本撤退的问题。

从资本市场和消费市场宠儿到如今无人问津,自热锅主要的战略失误有二:

一是在于作为品类开创者却并未定义清楚品类是什么、有何独特价值,一句“想嗨就吃自嗨锅”并未与任何明确使用场景关联,导致消费者起初看中自热方便入手尝鲜,却因没有任何一个明确场景第一时间想起自嗨锅导致复购低。随着疫情结束外卖恢复正常后,消费者主食或者夜宵加餐场景下可选择的方便又好吃的品类更为丰富,自嗨锅自然后劲不足。

二是随着众多自热类品牌纷纷下场竞争加剧,自嗨锅作为品类开创者也并未及时进化,与一众自热品牌泯然众人矣。无论是在自热主食品类内竞争还是与其他预制品类甚至外卖的品类外竞争,自嗨锅都不具备清晰的竞争力,再多的营销轰炸也只能竹篮打水一场空。

红牛作为功能性饮料开创者率先教育品类“提神解乏”的核心价值及场景,成功将功能性饮料做大,并通过产品不断进化及一些列极限挑战公关不断强化品牌的品类代表性,红牛也因此成为数百亿品牌。探寻品类真正核心价值并教育品类将是自嗨锅们接下来需要思考的问题。

味知香:曾经的预制菜第一股,品类心智和招牌菜的缺失让味知香不“香”了

作为国内进入预制菜赛道最早的企业之一,味知香一直深耕预制菜行业,2021年4月,味知香上市,成为中国预制菜第一股,随后线下加盟店也开始迅速扩张。但好景不长,到了2022年,品牌营收、毛利开始出现双降,终端门店一年闭店近200家。味知香最关键的战略隐患在于品类心智的缺失,味知香拥有八大产品线,约300余种sku,品牌贪多求大,在消费者认知中一个品牌必然无法代表全部的产品。消费者以品类思考,以品牌表达,在面对越来越多的产品线,同时缺少招牌菜,味知香品牌到底代表了什么则变得越发模糊,品牌缺少心智拉力,在风起云涌,竞争愈发激烈的预制食品市场,品牌线下门店陷入关店潮、面临增长危机也是必然。

日本预制食品头部企业日冷公司深耕预制炒饭品类,将“本格炒饭”打造成为畅销二十多年的大单品,同时也建立了品牌强有力的品类心智,让消费者想到预制炒饭即想到本格品牌,同时围绕炒饭品类不断做工艺口味上的升级,建立相较竞品显著的差异化优势,进一步形成心智上的壁垒。通过心智拉动,持续带动公司C端营收增长。品牌往往拥有一个强有力的主干,形成明确的品类心智,才能通过心智辐射带动更多产品销售,支撑起品牌的良性发展。

西贝功夫菜:线下餐饮线上延伸,品类认知风险只会让品牌“赔了夫人又折兵”

被誉为餐饮圈最能折腾的大佬贾国龙,也早早瞄准了预制菜赛道,试图将其打造成为继西贝之后的品牌第二增长曲线。曾在线下推出“贾传龙功夫菜”门店,惨遭滑铁卢后,开始寄希望于线上销售,但依旧不温不火。背后的核心原因在于品类认知上面临的巨大战略隐患。

一方面西贝原有餐饮品牌的品类认知面临风险,西贝将线下门店在售的商品同步制成预制菜在线上销售,很容易让消费者产生西贝线下门店销售的菜品也是预制菜的负面认知;另一方面线上销售的各类预制食品不乏在电商具备领先优势的专家品牌,以西贝当前线上销售的酸菜鱼产品为例,无论是认知势能上还是销售层面均不敌当前线上渠道酸菜鱼品类销售第一的专家品牌“叮叮懒人菜”。

因为消费者以品类思考,以品牌表达,当消费者产生明确的品类需求,品类内的领导品牌和专家品牌天然具备更高的势能,西贝在认知中代表不了酸菜鱼也代表不了预制菜,自然无法成为心智首选。西贝销售的其他各类窝窝头米面主食、羊大骨等预制食品同样面临着相似的问题,难以赢得细分品类内领导品牌和专家品牌的竞争。线下餐厅延伸到预制菜既不会在预制菜品类内取得突破,还会透支既有品牌的认知,产生品类认知的风险,可谓“赔了夫人又折兵”。心智是商业竞争的终极战场,输了认知就输了市场,品牌试图通过预制菜再造一个西贝的愿景也注定会是难上加难。

03

中国预制食品破局之道

中国预制食品下一站的关键是品类创新,即品类不断升级和分化

品类的升级和分化将会带来预制主食及预制菜下一波重大机遇。海外市场如美国、日本预制食品领先中国半个世纪的发展,目前已经进入成熟期,并已诞生诸多百亿级企业。日本诞生了如日本水产、日冷食品、味之素等企业;美国也诞生了SYSCO、US FOODS、雀巢等龙头企业。

这些百亿企业成功的背后,是打造并主导了一个又一个的细分品类,推动预制食品不断升级和丰富。美国食品巨头雀巢通过专家品牌布局细分市场。以预制披萨市场为例,雀巢旗下DiGiorno品牌推出适配早餐场景的大单品“Croissant Crust Pizza”,帮助雀巢拿下28%的预制披萨市占率,成为行业第一。

健康化、年轻化将成为中国预制食品的趋势所在,把握趋势进行新品类机会挖掘事半功倍

品类创新机会不是凭空来的,而是要结合消费趋势、踩中消费者痛点进行挖掘。

趋势一:随着消费观念大更迭,健康将成为中国预制食品行业持续迭代的推动力

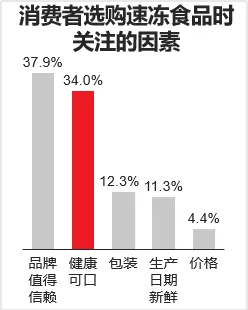

从高阶市场来看,低脂、低糖、低碳水、少添加等健康观念已经深入欧美消费者心智。而国内市场健康化也逐渐显露趋势,里斯咨询《2023中国零食饮料品类研究报告》调研结果显示,消费者在食品配料表中最关心食品添加剂(香精、色素、防腐剂等)、脂肪含量及加工用油、原料天然性。进一步落到预制食品尤其是速冻食品来看,健康也已成为除品牌外消费者最为关注的因素。而随着预制菜负面新闻层出不穷,导致消费者对于预制菜有“添加多”、“不新鲜”的负面认知。因此,健康化必将成为推动预制食品行业创新升级的方向之一,也将诞生诸多品类机会。

趋势二:年轻人逐渐成为预制食品主力人群,年轻一代的消费诉求往往也会带动新品类的不断诞生

在简易高效的便捷化趋势下,近年来以空气炸锅、多功能一体锅为代表的新型小家电在国内的热度不断攀升,进一步推动便捷速食在年轻人群的渗透。以速冻食品为例,目前的速冻食品消费者中, 22-30岁的年轻人群占比已高达32.9%,已成为第二大主力人群。

对于年轻人打造的预制新品类也需要符合年轻人追求新口味、更丰富的饮食需求,如偏向西式的、更丰富的食材,而非传统的产品。以日本市场为例,日本速冻调理食品产品呈现出预处理程度不断加深、单一走向多元的趋势,产品在口味丰富度、操作便捷性方面不断升级,更贴紧消费者的最终餐饮,如面条、炒饭等产品则加入各类食材,单独一份即可满足一餐的营养需求,甚至现在还出现汤面一体、加热即可的快手拉面。

随着近日国家市场监管总局等六部门联合印发《关于加强预制菜食品安全监管促进产业高质量发展的通知》,预制食品行业标准化也指日可待,将进入下一纪元。中国预制食品前景广阔,企业若能培育品类创新战略意识、采用有效的品类创新方法进行真正具备价值的新品类打造,就能在下一波预制浪潮中抢先占位,打造中国的预制食品巨头。

来源:里斯品类创新战略咨询

阅读2796

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

双汇、中粮、立华…肉企纷纷斥巨资上马新项目!

肉企逆势走强,立华股份、湘佳股份涨幅较大,且肉企2023年年报和2024一季报显示行业仍可期。国家统计局指出生猪养殖可能从亏损转为盈利,并指出生猪价格到了调整拐点。禽肉销量稳步增长,上市公司如温氏股份、湘佳股份等均有增产计划。此外,肉企还涉足预制菜领域,如仙坛股份。企业家们提到,要向内求发展、依靠技术创新和智能化推动行业进步,肉鸡产业仍是朝阳产业,鸡肉消费量将继续增加。

新食材 1505阅读 6天前

-

中炬高新一季度净利润同比增长59.7%,公司旗下美味鲜业绩向好

中炬高新2024年一季度业绩发布:营收14.85亿元,同比增长8.64%;净利润2.39亿元,同比上涨59.7%。美味鲜调味品业务表现优秀,一季度收入增加10.04%,归母净利润同比增长59.75%。公司将聚焦调味品主业发展,提升渠道模式效率,重塑厨邦品牌认知,打造全国性大单品。未来三年计划深耕市场,拓展海外市场,实现到2026年营业收入达到100亿元的目标。

东方财富网 1393阅读 6天前

-

开启发展全新篇章!三旋50000吨级智慧工厂签约落地

4月23日,三旋供应链50,000吨级预制菜智慧工厂项目在温江成功签约,预计2025年实现量产。项目定位国内预制菜生产制造行业领先的智慧工厂,将为温江绿色食品产业蓬勃发展注入强劲动能。预制菜行业是未来中国经济发展的朝阳产业,具备巨大增长空间。三旋作为预制菜龙头企业,通过与国内餐饮头部品牌的合作,成功构建起领先的大客定制服务模式。同时,三旋也借势中国预制菜蓬勃发展的大势,抢步快跑,向“国际领先、国内一流的预制菜综合服务企业”迈进。

头条用户_134224 1464阅读 6天前

-

得利斯:2023年净亏损0.34亿元,同比下降207.45%

得利斯发布203年年报,显示公司实现营业收入30.92亿元,同比增长0.55%,归母净利润亏损0.34亿元,同比减少207.45%。公司持续构建营销网络体系,与餐饮、酒店和零售行业头部客户合作稳定。重点开发预制菜市场,并参与杭州亚运会餐食供应,加快门店布局和线上营销渠道拓展。

食业头条 4591阅读 6天前