无糖茶品牌篇:品牌集中趋势明显, “双寡头”格局稳固

食业头条 04月15日

随着第三消费时代的到来,更加注重健康消费的年轻一代成为消费者主力军,无糖即饮茶也在此趋势之下乘风而起,成为2023 年饮料类目中备受关注的一类。从品牌的角度看,无论是东方树叶的“十年磨一剑”,还是三得利在需求暴涨之下的加班加点生产,均反映出无糖即饮茶坐了多年的“冷板凳”如今终于熬成了“热炕头”;从市场的角度看,无论是需求侧消费者口味的返璞归真,还是供给侧原料、工艺等多方面的升级,也均可见无糖即饮茶等待多年的机会已近在咫尺。

在马上赢研究院对于 2024 年春节消费的复盘中,即饮茶是唯一一个增长显著的类目。其中,即饮茶持续增长的驱动力便来自于 2023 年全年无糖即饮茶的快速发展。

各节庆消费类型类目23、24年春节整体情况 数据来源:马上赢

在本文中,我们将基于马上赢线下零售监测网络中的相关数据,对国内无糖即饮茶市场的品牌格局及不同品牌的表现进行梳理。

01

看格局:头部品牌集中,农夫山泉、三得利占八成份额

从 2022 年至 2023 年,国内无糖即饮茶 CR10 的变化主要集中于第7~10名,而前6名则相对稳定、排名没有发生变动。其中,农夫山泉、三得利两个品牌的市场份额对比其余品牌有绝对性优势,短期来看其余品牌难以追平。而在农夫山泉、三得利这两个无糖即饮茶市场头部品牌内部,市场份额的差距也十分显著。2022 年农夫山泉在无糖即饮茶市场内所占份额已经高达58.42%,在2023年仍保持增长态势,提升至 66.31%。数据上看,农夫山泉的份额增长主要来自于其对第三及之后品牌份额的挤占,第三名元气森林的份额从7.12%下降至4.33%,其后品牌的份额也均有一定程度的下滑。值得关注的是,位居第二的三得利在此期间仍有小幅增长,在农夫山泉的攻势之下成功守住了自身市场份额。

具体到2023年年内各月的CR10市场份额变动情况,农夫山泉、三得利两个头部品牌间的博弈则更加显而易见。可以看到,农夫山泉的市场份额自2023年1月起便有小幅提升,5月之后其市场份额扩张的步伐明显加快。与之相对的是三得利市场份额自5月起出现明显下降,这一趋势持续了近3个月,其份额占比在8月才开始逐渐回升。此外,位于第五至十名的品牌市场份额变动幅度虽相对较小,但这与其份额整体占比偏低关联紧密。

2023年无糖即饮茶CR10品牌下,销量位于前三位的产品在规格、价格方面均有部分共同特征。规格上,500ml与1L两个规格出现的频率最高,大规格产品正逐渐吸引消费者的关注;价格上,销量较高的产品均价集中于 4~6 元区间内,前三位品牌的Top3 SKU的均价基本为5元左右。康师傅、统一两家是头部集团中较特殊的存在,在有糖即饮茶赛道凭借冰红茶系列产品走红十余年后,通过将冰红茶这一产品带入无糖即饮茶领域获得了不小的市场认可,通过类似于传统有糖冰红茶的市场布局,偏低的价格、偏大的规格体现出康师傅、统一这一类产品对下沉市场中大众消费者的重视。

进一步在对于2022年、2023年的Top20 SKU的研究中也可以发现,前文提及农夫山泉东方树叶在无糖即饮茶市场内的扩张之势从2022年到2023年的进步非常明显。一方面,农夫山区在销售量位居前十的 SKU 中独占八席位,被其替代的是三得利旗下的两款产品以及康师傅的一款产品;另一方面,Top20 SKU 中的后十款产品也产生了较大的变动,其中三得利和元气森林产品的占比提高与农夫山泉在前十款产品中的扩张相关,统一、可口可乐及达亦多则是纷纷消失在榜单中,取而代之的是近来受到较多关注的果子熟了。

02

看创新:更多品牌加码,二季度将迎新品爆发潮

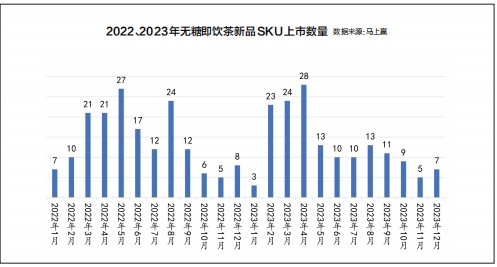

新产品的推出情况往往能反映出细分市场内的活力以及品牌对市场走向的判断。纵向看,2022~2023年间无糖即饮茶新品推出的时间与其整体市场走向密切相关,销售淡季 Q1 相应也是新品推出数量总体较少的时期,而在Q2、Q3期间推出的新品数量则呈爆发式增长。尤其是在其销售旺季夏季即将来临前的4月、5月,无糖即饮茶推出新品的数量往往会达到一年中的最高值。

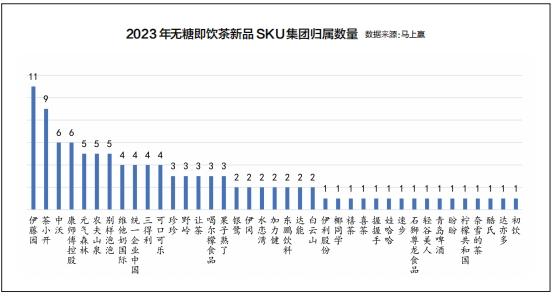

横向看新品SKU的集团归属情况,首先可以关注到的是其分布相对而言较为分散,新品牌、跨赛道品牌较多。作为无糖即饮茶市场内“老大哥”的农夫山泉与三得利在新品的推出节奏上相较于新品牌缓和不少,分别推出了5款、4款新品,从数量上看位于第二梯队,共同处于第二梯队的还有别样泡泡、让茶等品牌。位于第一梯队的是推出11款新品的伊藤园与推出9款新品的茶小开,其中茶小开作为 2023 年初步入局无糖即饮茶赛道的新面孔,势头正猛也不足为奇。此外则是由推出新品数量较少的银鹭、白云山、东鹏饮料等品牌构成的第三梯队,其特点便在于跨界品牌居多,在无糖即饮茶市场内大多数仍处于起步阶段。

其次,新品牌参与无糖即饮茶市场竞争的积极性也能从这组数据中体现一二。其中,茶小开在2023年2月凭借烟雨龙井、凤凰单丛、茉莉花茶三款主流口味产品正式进军无糖即饮茶赛道,其产品结合多元化与个性化的包装设计与“源自核心产区”的高品质,一路呈现黑马姿态;而别样泡泡则针对无糖即饮茶的口感、口味进行创新,将“气泡”和“传统茶饮”进行融合,并且研发出了“油柑+茉莉”、“生姜+柠檬”等十分具有品牌特色的香味组合,致力于为年轻消费群体提供更加丰富且有趣、便捷、高性价比的茶饮消费体验。此外,让茶作为2020年成立的本土无糖茶新品牌,其产品在口味上茶味更浓,但其余头部品牌目前在更大用户群体需求的驱动下口味更偏“水”一些,对比鲜明。目前让茶以“高山茶”为特色,已逐渐在国内无糖茶市场站稳脚跟。

消费者对茶饮需求的升级正酝酿着一个充满机会的市场。对正处于快速发展阶段的无糖即饮茶市场而言,市场规模的爆发式增长必然会带来新玩家快速涌入的局面。尽管当前农夫山泉、三得利在该赛道内影响力较大,但无糖即饮茶产品单价相对较低,让喜好尝鲜的年轻消费群体为新品牌买单也并非难事。而别样泡泡、让茶等新品牌入局更是展现出无糖即饮茶产品创新的空间之大,无论是口味还是口感,当前的无糖即饮茶市场都需要更多的想象力,后续新品牌的发展将如何进一步刺激该市场的活力也十分值得期待。

文/马上赢研究院

来源:《糖烟酒周刊食品版》

阅读2675

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享