中国白酒“乱纪元”,第四次“危机”来了?

酒游记 2023年07月18日

【导语】

在著名科幻作家刘慈欣的三体中,大刘给我们描绘了这么一个叫做三体星的星际文明:

三体人所处的星系有三个太阳,因此被称作三体星系,三体行星上产生的文明被称作三体文明。三个太阳形成了天体力学中典型的三体运动模型,使得“三体人”历史分为“恒纪元”和“乱纪元”。在“恒纪元”,三体人疯狂发展,三体文明快速进化;在“乱纪元”,三体人将自己脱水保存,进入类冬眠状态,等待下一个“恒纪元”的出现。

我们简要回顾一下建国后70多年,尤其是近四十年中国白酒产业发展史。

1.1949-1984。1949年新中国成立,各个地方的传统“烧坊”相继合并,成立国营酒厂,白酒行业迈出了从家庭酒坊到工厂化的新模式,开启了白酒工业化时代。1949-上个世纪80年代中期,中国白酒产业处于计划经济时代,白酒生产销售由政府主导,呈现出鲜明的计划经济特征,周期特征不明显。

2.1985年-今,伴随着1984年10月十二届三中全会的召开,中央决定放开包括白酒在内的消费品价格管制,推行市场化定价机制。这一决定奠定了此后中国白酒市场化改革基础,1985年也因此成为中国白酒市场化改革元年。

在这里,我们梳理1985年以来影响白酒发展的大事件,从中找出白酒发展的周期变化。

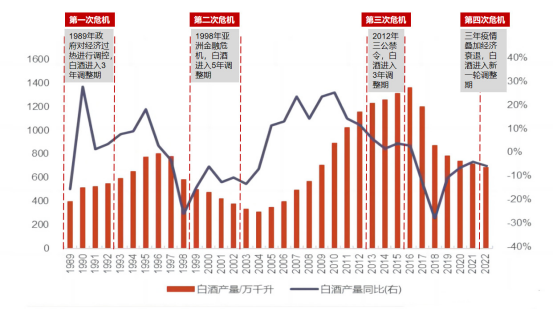

①1989-1992年,受到国家实行“双紧缩”政策及名酒价格放开、限制政府白酒消费影响,白酒产业迎来改革开放后首轮调整;

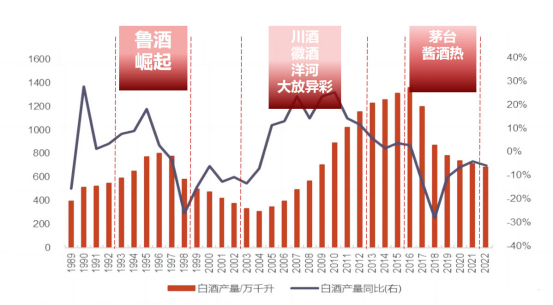

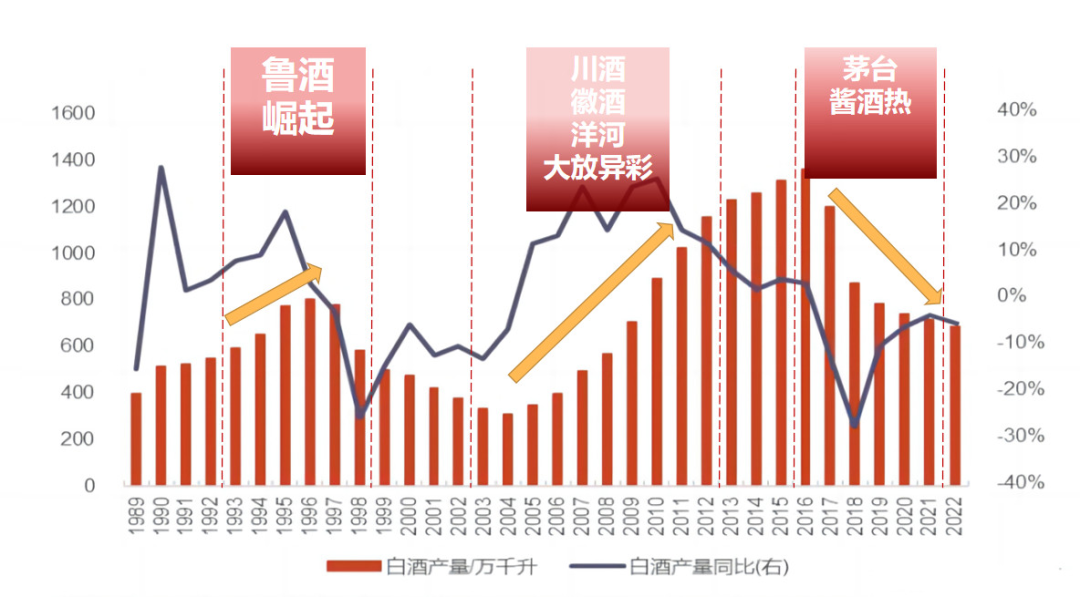

②1992-1997年,伴随社会主义市场经济体制确立,大众消费崛起,白酒行业开启新一轮增长。期间以鲁酒为代表的广告酒异军突起,创造了空间的繁荣;

③1997-2002年,由于亚洲金融危机的冲击、广告酒破灭、假酒风波及行业税制改革(2001年,白酒由“从价计税”改为“从量计税”)带来的白酒供给侧调整;

④2003-2012年,经历前期调整的白酒产业迎来波澜壮阔的发展,业内称之为“黄金十年”。期间2003年非典疫情、2008年金融危机导致短暂回调,但均未对行业整体发展造成影响;

⑤2013-2015年,限制三公消费、塑化剂风波等因素导致高端白酒发展受限,整体白酒产业进入三年的调整期;

⑥2016年-2021年,经历3年调整的中国酒业重回发展,以茅台为引领开启一轮酱酒热的大风口;

⑦2021年-,世界百年未有之大变局,中美争端、新冠疫情、全球性经济衰退等影响导致中国白酒产业整体进入新一轮的调整期。

02

白酒牛熊转换周期律背后的悖论

1.经济周期律

人有生老病死,自然有四季轮回。同样,“调整——复苏——繁荣——衰退——再复苏——繁荣——衰退”,中国白酒产业呈现出典型的周期性特征。

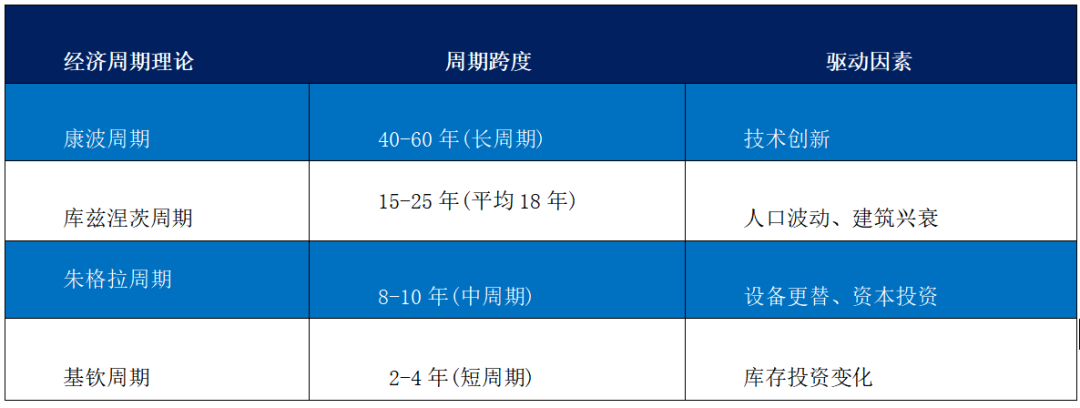

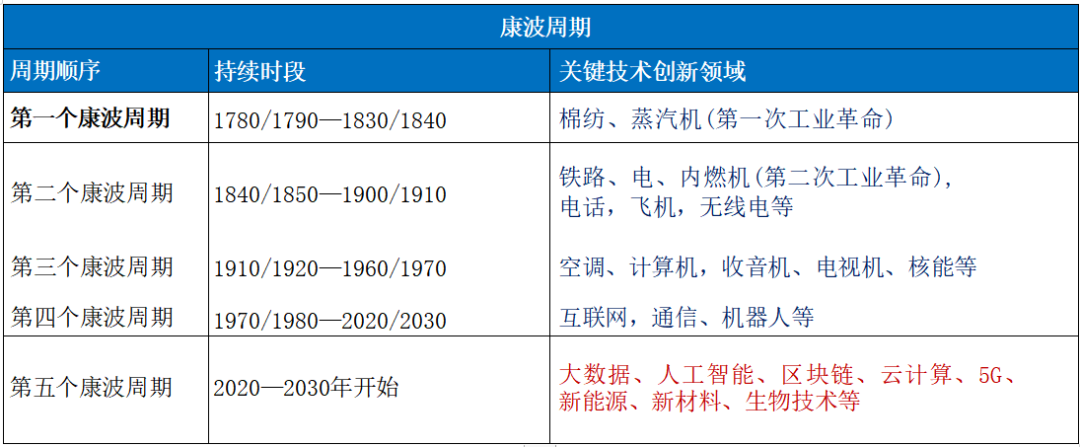

在国际上,划分经济周期的理论分别有基钦周期、朱格拉周期、库兹涅茨周期与康波周期。其中,基钦周期是基于短期内企业生产与库存变化、就业等进行划分,周期变化的时间一般为2-4年,我们称之为短周期;朱格拉周期是基于设备更新与投资变化而产生的周期,周期时间为10年左右,我们称之为中周期;库兹涅兹周期主要基于建筑业发展也被称作“建筑业”周期;康波周期是最为我们大众所熟知的周期,康波周期认为,全世界的资源商品和金融市场会按照50-60年为周期进行波动,一个大波里面包含4个小波:繁荣、衰退、萧条、回升,每一轮康波是指一个相当长时期内总的价格的上升或总的价格的下降。

几乎所有经济周期都要经历繁荣、衰退、萧条和复苏四个阶段,几乎所有行业都要经历繁荣、衰退、萧条和复苏四个阶段。

2.中国白酒周期规律的一般性与特殊性

中国白酒产业具有鲜明的“中国符号”、“中国基因,是诞生在中国这一土地上的原创性传统产业,因此,白酒还具有中国式发展规律和特点,需要契合中国历史文化和社会制度;所以,白酒的周期规律有其自身特色,是特殊性与一般性规律的耦合。

我们该如何划定中国白酒的周期呢?

对此,知名私募基金经理,长期关注白酒产业发展的董宝珍认为:白酒上升周期延续10年左右,之后有四五年的下降周期。完整白酒上升周期和下降周期加起来历时一般在15年左右。

同时,董将茅台酒终端零售价格的变化周期作为白酒行业周期的直观指标。他认为:高端的茅台终端零售价格是白酒行业价格带的天花板,决定行业内其他白酒的价格水平。只要茅台酒价格上涨,就会带动整个白酒产业进入上升周期。当茅台酒价格不再上涨开始下降的时候,其他白酒的价格空间和销量就会被向下挤压,挤压的过程各大酒厂经营就会面临困难,形成了白酒的下行周期。

董宝珍进一步认为,白酒的周期特点本质原因是:白酒的价格水平与消费者消费能力的相互关系导致的。白酒的供求关系决定了白酒的周期。

供求不足:白酒进入上升周期;

供求过剩:白酒进入下降周期。

3.重新划分白酒周期

笔者大致同意董宝珍有关于白酒周期律的分析。但笔者认为周期律只是表象,茅台也只是探究或者观察白酒周期的一个重要指标。还是要透过现象看本质。

对于白酒周期的划分,笔者认为:白酒不是先经历上升周期,再经历下降周期。而是先经历调整,再经历上升周期。调整期只是白酒进入下一个上升周期的盘整、蓄势。

首先,白酒第一轮完整周期(1989-1997年),期间白酒产业先是经历三年蓄势调整,然后是以鲁酒为代表的广告酒崛起,整个过程经历3年调整6年上升;

其次,白酒第二轮完整周期(1998-2012年),期间白酒产业经过5年阵痛期,然后迎来黄金十年,整个过程经历5年阵痛10年上升;

再次,白酒第三轮完整周期(2013-2021年),期间白酒产业经过3年调整,然后迎来以酱酒热为标志的新一轮风口,整个过程经历3年阵痛6年上升。

我们发现,

1.这其中每一轮白酒的上升期是调整期的2倍,所谓熊短牛长,第二轮调整经历时间最长,所对应的后面上升周期也最为长久,最为坚挺;

2.宏观因素、外部事件影响白酒短期走势,但不改变周期本身,中国白酒的黄金十年中间先后经历非典、金融危机也没有改变上升周期;

3.外部因素只是白酒调整的诱因,白酒调整是内外部共振的结果,其实质是行业自身变革与转型升级需求;

4.上一次上升周期的旗手很难成为下一轮上升周期的领头羊,比如鲁酒阵营在第一轮上升周期巅峰过后陷入长期的衰落,洋河领跑黄金十年却在后来的白酒新的十年中逐渐迷失。但茅台却可以连续在黄金十年、酱酒热过程中保持高速成长。

我们要问,

1.为什么在国名酒林立的大背景下,鲁酒能迅速崛起?为什么又迅速如流星般滑落?

2.限制“三公消费”后响应国家号召,积极拥抱“大众消费”的洋河为何会错失十年?

3.为何茅台越贵卖的越好?坚持涨价的茅台不断创造销量奇迹、市值奇迹?

… …

要看透这一切,就首先要看懂中国白酒。

03

郎酒“两大酱香”定位的真正战略价值和意义

中国白酒是什么?

1.从“先秦诸侯”,“魏晋门阀”到“隋唐世家”,五次名酒评选奠定白酒产业格局

要探究中国白酒的本质,我们得回到中国白酒第一轮周期之前。

众所周知,中国白酒迄今为止总共搞过五次国家级名酒评选。

这是在中国白酒界影响深远的五届名酒评选,某种程度上讲,始于70多年前的白酒评选产生了极为深远的影响,奠定了后来半个多世纪的白酒发展。这其中尤以1979年第三届白酒评选最为有名,它不仅建立了中国白酒的类型划分标准,更为重要的是此次评选出的八大名酒,除董酒之外,全部进入当下白酒的前十名。距离第三届白酒评选已经过去整整44年,这一届白酒评选结果依然对当下白酒产业产生着深远影响,当初评选出的八大名酒在今天依然占据着白酒前十强,时至今天他们的排名依次:茅台、五粮液、洋河、汾酒、泸州老窖、剑南春与古井。

在中国相当长一段历史时期,中国统治的历史就是贵族统治的历史。西周分封奠定了此后将近800年的诸侯割据的基本格局,魏晋以来的九品中正制奠定了门阀统治基础,这一制度在隋唐演变成隋唐世家,直到唐末黄巢起义才真正终结了门阀的历史。

从某种程度上,中国白酒产业发展像极了中国贵族政治的历史。

贵族统治,整个格局演变始终以贵族为主导,在贵族内部展开,而无论贵族内部如何斗争,贵族统治的格局基本稳定。

这就是中国白酒产业的大格局。

2.“春秋五霸”、“战国七雄”争霸之下的白酒三次“大危机”与“大风口”

站在诸侯争霸的大格局上看中国白酒的三次周期,三次风口:

1989-1992年“双紧缩”政策及名酒价格放开对白酒贵族秩序的第一次冲击,随后鲁酒崛起(1992-1997)是对这一秩序的颠覆,笔者称之为“鲁酒大起义”,这是中国白酒“平民阶层”对于“贵族阶层”的第一次挑战,也是迄今为止最为彻底、最接近成功当然也是失败的最为彻底的一次挑战。

中国白酒第二轮完整周期(1998-2012年),前期5年是对鲁酒大起义的修复和颠覆,此后无论是茅台与五粮液的争霸,还是川酒六朵金花的绽放都是对于秩序的维护,洋河的崛起则是作为国名酒中原本排名靠后的白酒新兴贵族对于原有统治势力的一次挑战与逆袭。

此后中国白酒产业再次进入调整期,2013年开始的调整期标志着以洋河为代表的新兴势力挑战的终结,白酒产业经过3年调整重回传统贵族路线,以茅台为代表的白酒王者带领酱香阵营创造了白酒的“酱香风口”。

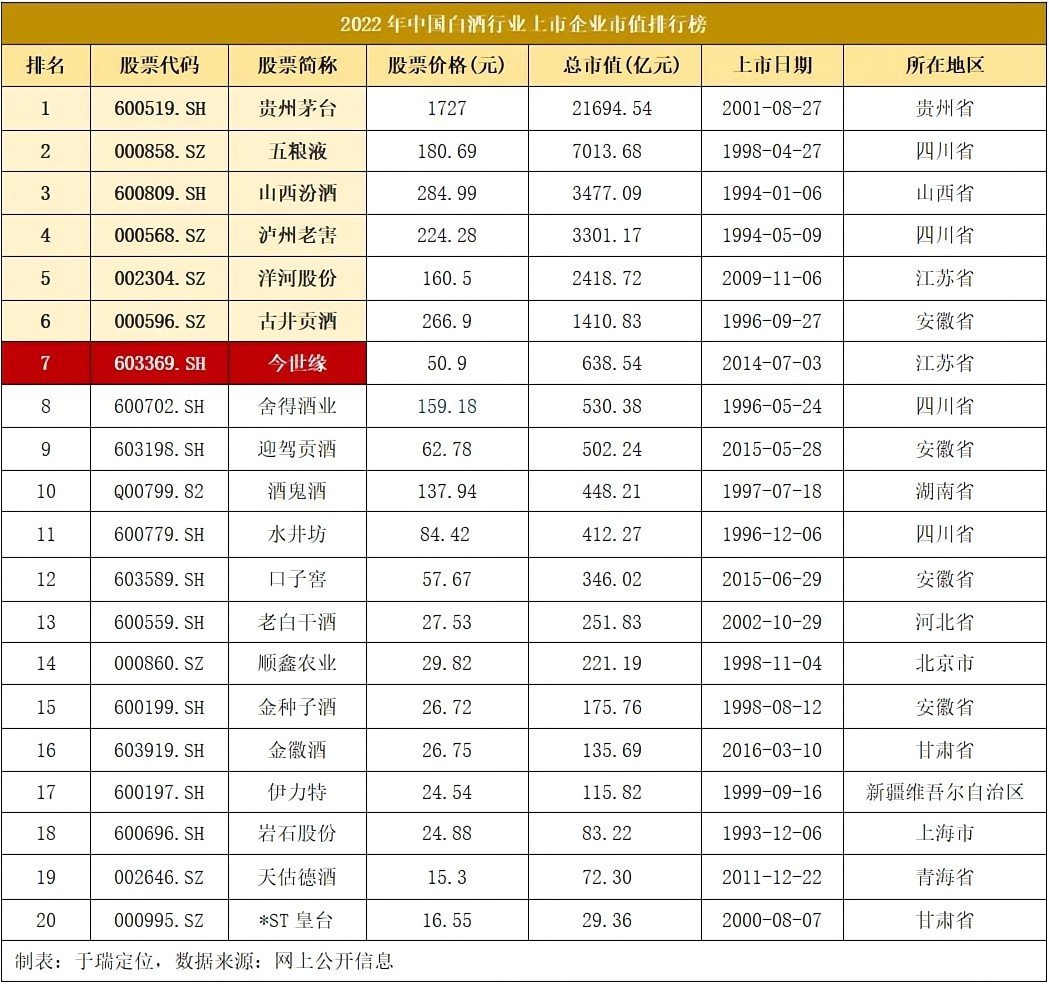

三次危机,三次挑战,在计划经济时代建立起的中国白酒贵族统治秩序在市场经济时代不仅未被撼动,反而强者恒强,马太效应更加明显,截止到2022年中国白酒前五强市场份额超过42%。

为什么中国白酒会呈现出贵族竞争的特质。这恐怕与白酒的本质属性有关。

3.中国白酒的本质属性:“液体黄金”+社交货币

“一方水土养一方人,一方水土也酿一方酒”。同样是酒,诞生在古老东方的中国白酒除了跟白兰地、威士忌、伏特加等酒酿造原料、工艺、气候、度数等等迥异之外,在酒文化、消费心理、消费场景方面有着很大的不同。

首先,中国白酒产业是长周期属性的“时间产业”。白酒产品的酿造工艺决定了白酒产业的长周期属性,也注定了白酒产业重资产、长投入、长回报的产业规律。

同时,中国独特的酿造工艺决定了中国白酒尤其是酱香型、浓香型、复合香型白酒较长时间的储存周期,随着酒的存储时间的增加,酒的品质越高,“酒是陈的香”成为大众认知,因而酒的价值也就越高。白酒的耐储藏属性使白酒具备穿越周期的能力。一般情况下,商品因库存周期变长,贬值越严重,白酒恰恰相反。这是白酒产业的韧性,所以产能扩张成为白酒超越竞争对手的利器,只要熬过这一轮的行业调整,积蓄的产能就能成为下一轮繁荣的“优质资产”。

对酒企来说,当下基酒卖不掉,存起来,再过五年、十年还能更值钱。

同时,中国独特的礼仪文化,独特的政务、商务、聚饮等消费场景,使白酒具有了社交货币的功能,白酒的面子消费占据主导,越贵越有人喝,越贵越有人买。

也就是说,中国白酒具有类似于黄金等贵金属的保值增值与社交货币的双重属性,高端白酒被称为“液体黄金”也就毫不意外了。

这是中国白酒能够扛过经济波动,超越经济周期的根本。(是经济周期,不是白酒本身周期。)

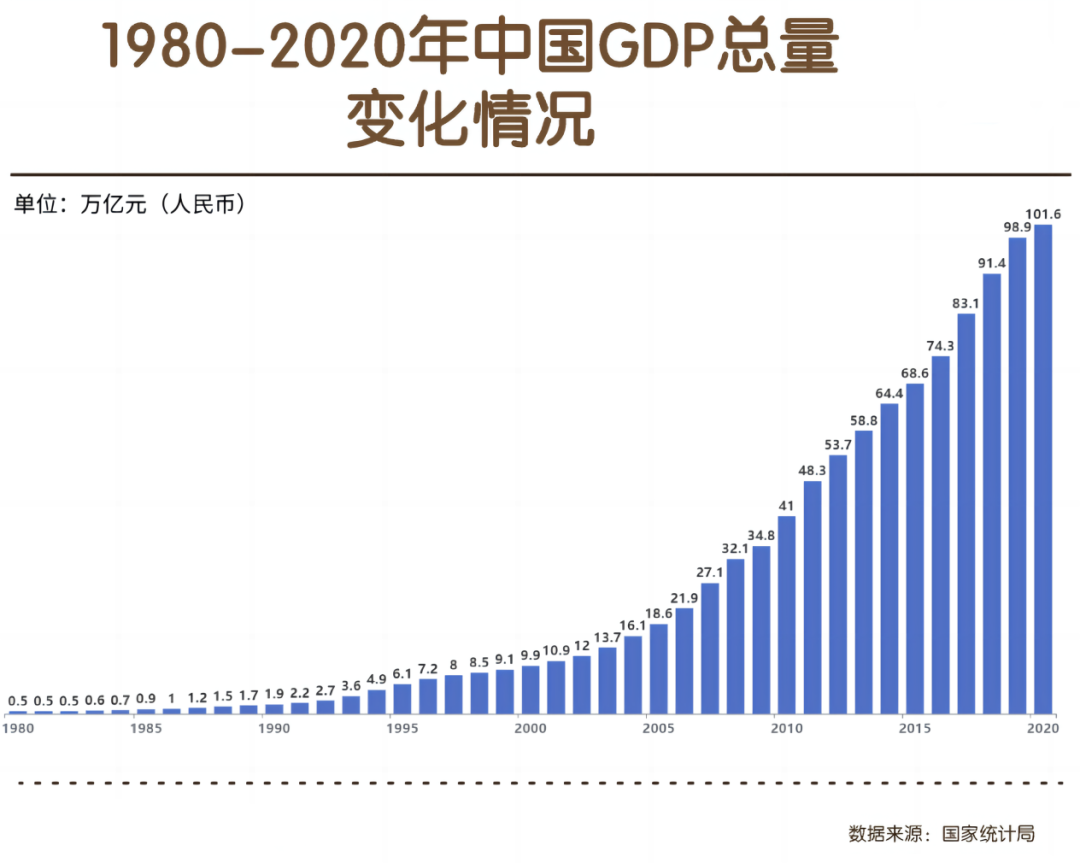

而支撑中国白酒尤其是高端白酒不断提价,不断扩产的关键是中国GDP的高速增长,1978年,我国GDP总量为3645亿元。经过改革开放43年的持续发展,2022年,我国GDP总量已经突破121万亿,总计实现超过330倍的增长。

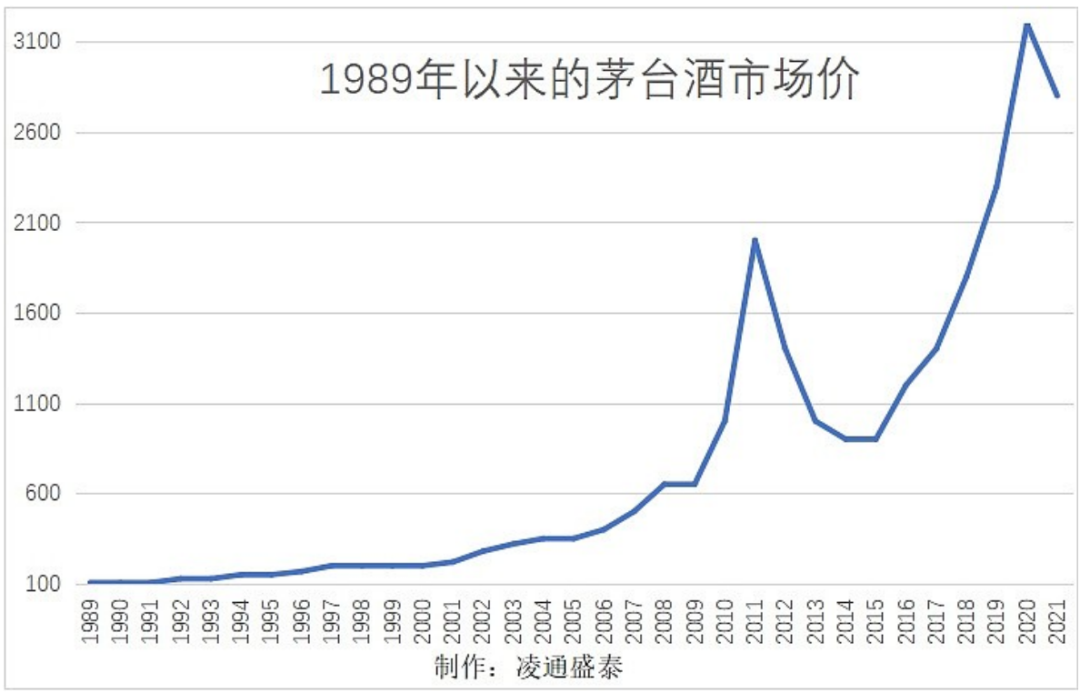

1990年代飞天茅台的零售价格在200元左右,2020年飞天茅台零售价格最高炒到了将近4000元,30年间飞天茅台价格增长了20倍,而与此同时中国GDP总值由1.9万亿增长到了超过100万亿,增值超过50倍。

20倍:50倍。这样比较下来,你是不是觉得茅台也不是贵的那么离谱?

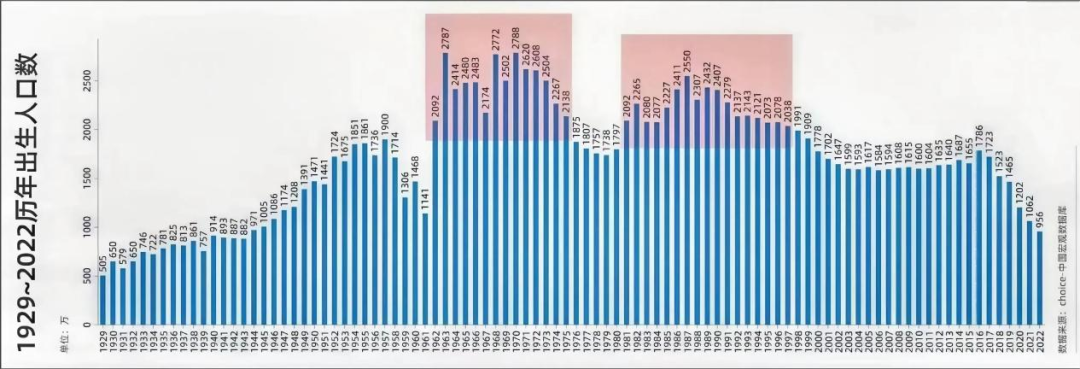

中国白酒短期看政策,中期看人口。影响白酒周期的除了经济增速,还有人口。

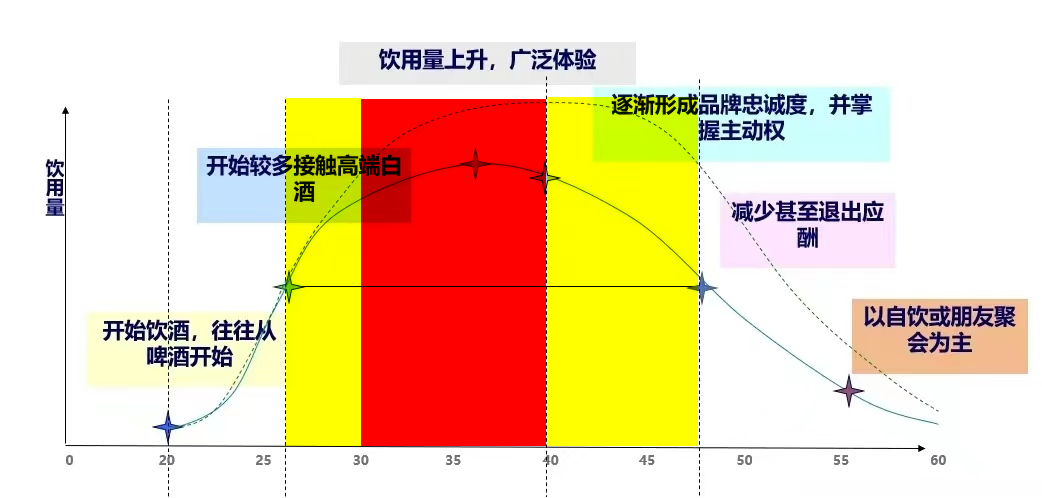

上面是一张根据统计呈现出的白酒饮用量与年龄关系的图。我们看,年轻人一般在25岁开始接触白酒,在此之前更多的是饮用啤酒,30-40岁是白酒饮用的高峰期,35岁左右达到峰值,此后开始下降,在50岁之后急剧下降。

我们看,中国自1962年开始经历了两次人口增长高峰,第一次高峰从1962年一直延续到1975年,1981年-1997年中国迎来第二次人口出生高峰。这两拨出生人口的高峰恰恰与白酒的三次上升周期吻合。

综上,

①中国白酒由于自身特殊工艺、文化、消费人群、消费场景成为超越一般经济周期的存在,本身具有金融属性与社交货币的双重属性,奢侈品化是高端白酒的必由之路。

②经济增长是白酒产业发展的主引擎,中国长达40年经济中高速增长及人口红利成就了中国白酒产业中长期增长;

③产能在一定时期内成为酒企竞争的利器,酒企要做的是如何强化自身品牌的奢侈品属性,如何在维持自身高端属性与扩张产能之间保持平衡。

当然,平衡总是用来打破的。一旦高端属性与产能之间平衡被打破,一个调整周期就来了。

04

白酒产业面临的新变局

中国白酒原本就是中华大地上天人合一、人神共酿的产物,“天人合一”思想是中国古人的智慧的结晶,中国古人以河图洛书为理论建构起了一套完整的时空模型用来推演世间万事万物的盛衰成败,这就是三元九运,或许三元九运里隐藏着白酒产业兴衰发展的秘密。请看下期:从三元九运看中国白酒产业发展大风口。

文|白酒思想家 刘思诚

阅读3633

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

白酒市场运营8大“雷区”

白酒品牌要想在竞争激烈的市场中脱颖而出,必须注意产品卖点不足、价格定位不合理、包装有问题、产品不成系列化、品牌传播不专业、广告传播内容不固定、广告投放不一致、广告投放分散等常见问题。通过挖掘卖点、合理定价、优化包装、设计产品线、专业品牌传播与一致的广告投放,白酒品牌才能提高运营效率、增强市场竞争力。

大家酒评 1196阅读 6天前

-

光瓶酒江湖生变,“剑走偏锋”已经玩不转了

光瓶酒市场竞争格局逐渐固化,消费需求受外部经济环境影响;消费者偏好实惠的性价比,但产品创新不足;渠道供应机制门槛高,进入市场困难;光瓶酒盈利水平低,吸引力有限。

大家酒评 3088阅读 6天前

-

“掼蛋”风靡,酒企迎来新机遇

掼蛋因春晚小品《坑》走红,成为2023“年度游戏”,各大酒企纷纷赞助掼蛋赛事,掼蛋成为酒企营销工具。掼蛋是合法的集体生活,在社交和白酒消费场景融合中找到了新的营销方向。陕酒也加入掼蛋营销行列。

食品新观察 3460阅读 1周前

-

山庄老酒春开窖,科技护航百亿新征程

山庄集团2024年开窖节在喜庆氛围中拉开序幕,公布了与天津科技大学的合作研究成果,规划第二酿造基地,举办了头魁酒祭祀及封藏仪式。以“匠心科技 醒酒更快”为主题,山庄集团受科技赋能,焕发竞争活力,迈向50亿新征程。科研成果包括揭示基酒酿造微生物密码、提高饮后舒适度的科学密码以及建立高品质酿造工艺与评价标准。第二酿造基地引入现代科技,实现数字化、智能化的生产过程,将支持100亿元白酒销售收入。山庄集团政府合作、市场拓展等方面取得丰硕回报,计划实现2025年50亿元白酒销售,2028年100亿元白酒销售的目标。

酒说 4039阅读 1周前