娃哈哈出啤酒?可能无糖茶才是最应重视的赛道

食评方 03月12日

“优秀的企业短期看营销,中期看产品,长期看人品。”这句看似鸡汤味很重的话,结果在当前的娃哈哈身上已得到验证。

在民众舆论的推波助澜下,当前娃哈哈已经成为民族品牌典范,随之而来的就是一股国民自发的身体力行的“消费支持”浪潮。

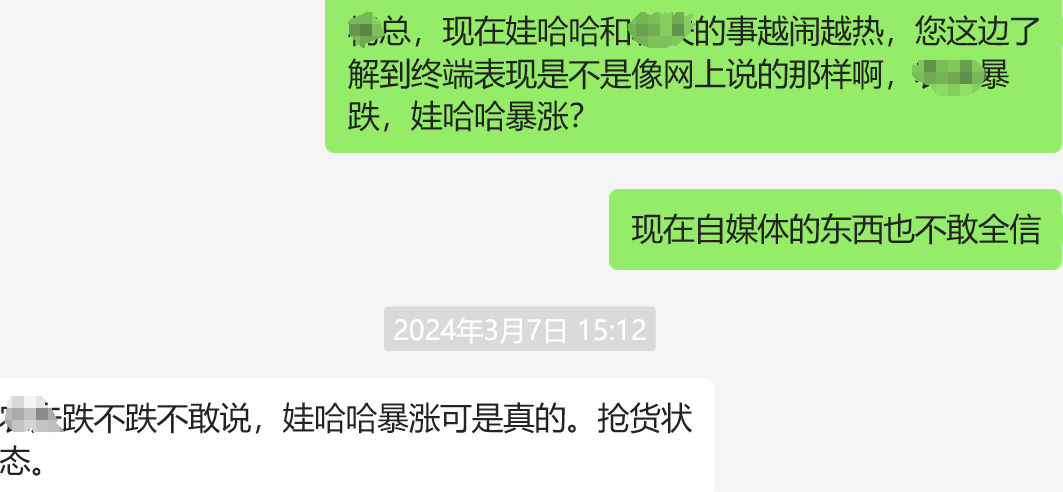

甚至有郑州娃哈哈经销商告诉笔者:“娃哈哈暴涨可是真的,抢货状态……”

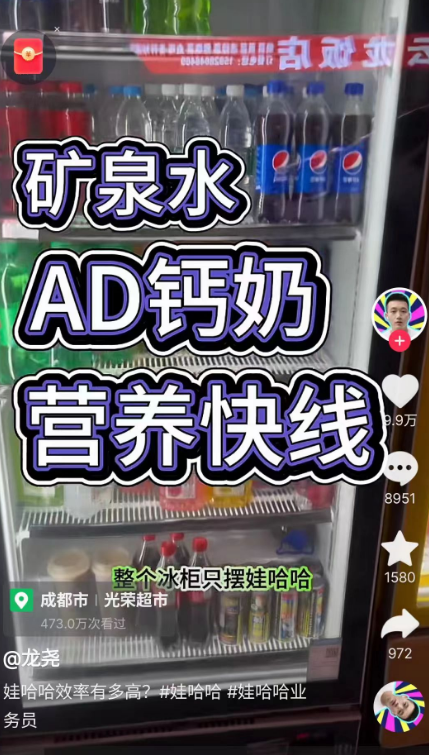

而自媒体上,全国各地便利店小老板、夫妻店私营主也纷纷喊话,要把娃哈哈产品排面做到最好位置……

还有中年男性网友表示,年纪大了喝不了饮料,但娃哈哈啤酒应该有。

甚至娃哈哈一贯以来侧重下线市场的“重渠道、轻终端”的运营模式,也被不了解行业内情却情绪高涨的消费者将话题不断放大:“娃哈哈业务员去哪了?”、“怎么在店里买不到娃哈哈产品?”

我们不得而知,这股澎湃而来的娃哈哈热度会持续多久,它产生的原因和影响,如今已经超过了所有行业人士的预期。但对娃哈哈而言,这既是宗庆后先生作为一名优秀民族企业家的魅力体现,更是为未来的娃哈哈留下的最宝贵的“遗产”。

但对宗馥莉女士而言,守江山并不比打江山更易,尤其是对规模如此庞大的饮品企业而言,任何层面上的创新调整,都需要有极大的勇气与信念来支撑。

而在无糖茶市场,或许正在给娃哈哈打开了一扇机遇的大门。

无糖茶市场的风向效应与未来潜力,不需要过多赘述,对于即将到来的2024年春季糖酒会,行业人士已经定调为这将是“千茶大战”的主战场。

在无糖茶市场,除了东方树叶与三得利外,几乎所有多数大型饮品企业包括娃哈哈、怡宝、东鹏饮料,甚至伊利等都有相关产品推出,另外还有让茶、茶里、喜茶等新创品牌也对这个市场虎视眈眈。

入局者增多,市场也开始卷原料、卷口味、卷包装、卷营销。比如,可口可乐的淳茶舍冷萃系列强调“冷萃工艺,低温慢沏”;“让茶”推出的高山茶系列,强调是“来自海拔1000米以上高山生态茶园,100%原液萃取”;东方树叶推出900ml大包装新品,有新晋品牌就盯上了“金骏眉”;还有伊利无糖茶的“冷矿泉现泡”、元气森林主打养生的“纤茶”……

但市场如此之卷,为何笔者认为娃哈哈此时应该大胆切入、险中求胜呢?

个人认为原因有三:

一、无糖茶本身市场潜力巨大,包括宗馥莉女士在此前接受媒体公开采访时,也表达过“无糖茶饮料是最可能走向世界市场的流行品”这一观点,并且在几年前通过自创的kellyone品牌推出过“一茶”等高品质无糖茶产品,同时去年也上新瓶装一茶。

毕竟,基于中国茶文化悠久的历史,喝茶代表健康、养生的概念早已深入人心,具备相当长的生命周期和难以被替代的文化属性。但从无糖茶的发展历程来看,无糖茶饮在中国多年,前期并不受国内消费者喜欢,一直在坐“冷板凳”,近两年才慢慢熬出头。

事实上,无糖茶的味道和价值并没有变,变化的只是消费者。据食品分析师朱丹蓬分析,颜值管理、体重管理、健康管理、营养管理这四个管理已经贯穿于重度消费人群,无糖饮品崛起有其必然性,其背后是中国新生代消费思维和消费行为在发生着颠覆性的变化。

从享受甜味的感官“极乐点”,到佛系养生,年轻消费者在消费习惯与消费动机的变化,构成了这一波无糖茶市场风潮的加速到来。

二、当前从无糖茶品类属性、发展走势以及消费场景来看,都有助于补强娃哈哈的短板。

目前,无糖茶市场处于“价值战”竞争周期。从当前市场价格带来看,国内无糖茶饮料的主要价格带分为三大产品价格带:分别为4元/瓶以下;4-7元/瓶;7元以上/瓶。

据马上赢提供的数据来看,“2022年、2023年各季度无糖即饮茶各价格段数量走势与销售额占比走势”来看,4-5元价位产品在市场上表现最为活跃,也是品牌商推新的主流价格带。

这就意味着,与其他成熟品类动辄开启“低价”竞争的态势相比,无糖茶市场更偏向“价值优先”的竞争导向,同时无糖茶在CVS便利店系统上的渠道流行特征,也决定了这是一款更匹配导入现代终端的高附加值产品。

因此,如果娃哈哈能够在无糖茶领域有所建树,事实上也是对自身存在的“一二线市场短板”做出了补短,同时也能逐渐强化销售体系对一二线市场现代终端运作的能力与经验。

其次,无糖茶市场当前的主流消费者已经偏向年轻化,也助力娃哈哈圈定更多年轻消费者。

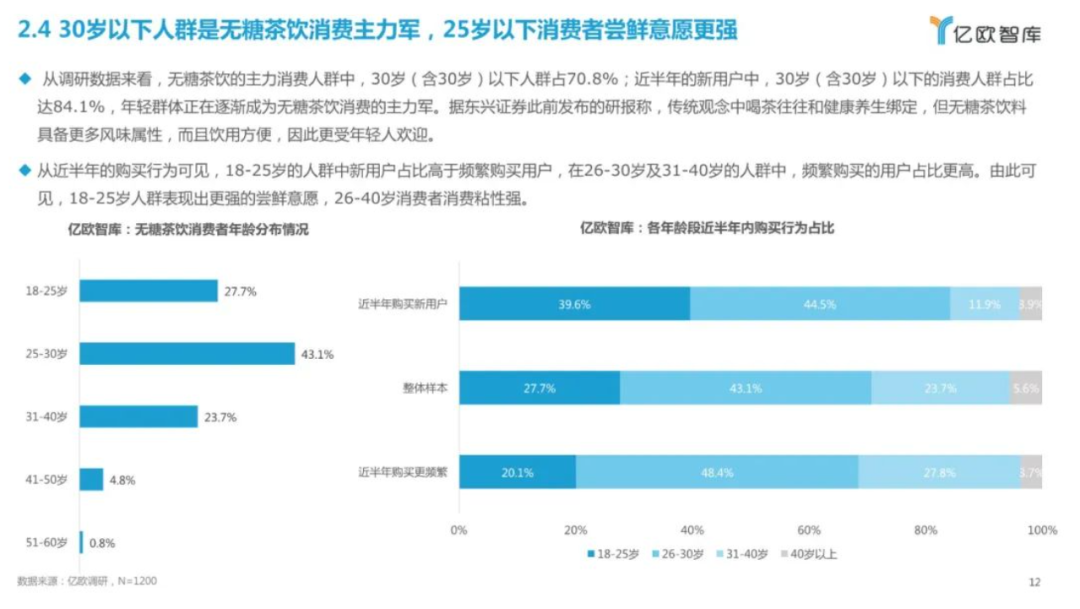

据亿欧智库近期发布的《2023中国无糖茶饮行业白皮书》显示,无糖茶饮的主力消费人群分别是26-30岁(43.1%)、18-25岁(27.7%),也就是说,90后、95后、00后的用户比例总计已达70.8%。

其中,26-30岁、18-25岁的用户购买更频繁,消费黏性更强。某种角度来看,年轻一代消费者似乎撑起了无糖茶饮的“半壁江山”。

三、笔者也认为是颇为关键的一点,即目前无糖茶市场尽管整体规模不算太大,因此头部品牌如东方树叶与三得利还未形成绝对主导态势,新晋者大有可为。

来自银河证券的研报显示,根据渠道反馈,农夫山泉的东方树叶销售规模从2018年至2022年翻6-7倍,并在2023年上半年实现约80%增长,全年估计约60亿;而三得利乌龙茶销售规模在2023年上半年也同比增长近200%,全年估计约50亿,预计2024年目标做到60%增长。

然而,相比其他同样具有悠久饮茶历史的亚太国家,尤其是日韩市场,国内的无糖茶市场还远未达到饱和。2022年国内无糖茶饮在即饮茶饮料市场中占比7.7%,预计在2025年升至18.2%,而日本在2022年就已达到85.2%的占比。

另外,我们也不能忽略一些“其他”因素,比如三得利作为日系品牌,其长期增长局限性很大;而另一名头部品牌目前也陷入了暂时的舆论困境(未来走向尚不明确)……这就给了新晋者更大的市场机会,而无论是供应链把控还是营销资源整合,娃哈哈较之其他新玩家都有更明显的优势。

当然,对于一个尚在持续拓展增量的市场而言,入局者需要心存“长期主义”信念。毕竟,随着玩家前仆后继地涌入无糖茶赛道,娃哈哈要想打造成功的爆品,对产品文化、消费场景、产品价值功能性等纬度也提出了更高阶的营销要求。

阅读3821

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

稳赢2024丨佳果源的一个“点”和三条“线”

2024年抢占位、抢时间、抢市场,佳果源引领品类持续向上增长。

食品板 3702阅读 2周前

-

农夫山泉等饮料大佬仍看好电解质水

夏季来临前,电解质水在饮料市场上爆发。多个主流品牌推出电解质饮料新品,其中外星人电解质水成为市场领导者。疫情对电解质水认知度的提升和消费者需求的增加是推动因素之一。根据数据显示,2022年电解质饮料市场规模同比增长50.1%,达27亿元。关键词:电解质水,饮料品牌,市场扩容,疫情影响,消费需求

界面新闻 4175阅读 1周前

-

旺旺又有大动作:T97与旺旺的联名合作,咖啡与零食的跨界营销

T97 COFFEE与旺旺集团联合推出的“嫩个拿铁”和“嫩个冰沙”两款联名咖啡,在吸引消费者目光的同时,也是两个时代记忆的碰撞与融合。这次合作不仅创造了销售佳绩,也实现了品牌的年轻化和时尚化。在竞争激烈的咖啡市场中,联名合作成为一种常见策略,可以提升品牌认知度和购买欲望。T97与旺旺的联名合作体现了创新精神和市场敏锐度,为消费者带来了全新购物体验和口味享受。

界面新闻 7033阅读 1周前

-

进阶的补水产品,能为喝水生意添多少“养分”?

补水产品市场呈现出强劲的增长势头,新一代消费者成为主力军。电解质水是补水2.0时代的代表,融合了功能性、营养性和口感体验。补水3.0时代注重细分市场,包括风味补水、多场景需求、包装设计。关键词:补水产品市场,电解质水,风味补水,多场景需求,包装设计

饮品研究院 3893阅读 6天前