身陷“隆冬时节”,方便面突围难

食评方 01月19日

对于复杂的2023年,市场的有序复苏也让各行各业喘了一口气。但对于方便面品类而言,或将在很长一段时间内都会身处“隆冬时节”。

图片来源:微博@白象食品

作为行业龙头,康师傅股价接连下挫,在1月17日甚至创下了自2019年11月以来的新低;而统一企业中国的局面也并不乐观,除了股价走低之外,市场份额也在被今麦郎、白象等品牌不断蚕食。

值得一提的是,不止康师傅和统一,随着消费市场的有序恢复,整个传统方便面都面临消费需求下滑的长期挑战。与此同时,产品高度同质化的沉疴痼疾,也让整个品类陷入突围难的尴尬境地。

01

方便面品类迎来市场“寒冬”

自1970年进入中国内地市场以来,方便面迅速席卷至全国。据世界方便面协会公布的2022年中国方便面需求量及增速数据显示,2022年的中国方便面需求量为450.7亿份,较2021年增长2.5%,全年需求量已接近2020年疫情所带来的“高峰值”。

图片来源:微博@康师傅官方微博

但具体到企业层面,2021年、2022年和2023年上半年,康师傅方便面事业收益分别为284.48亿元、296.34亿和139.50亿元,分别同比增长-3.60%、4.17%和2.97%;归母净利润为20.04亿元、13.75亿元和8.06亿元,分别同比增长-26.67%、-31.39%和48.11%。

上述期内,统一企业中国包括方便面业务在内的食品业务收益分别录得95.24亿元(方便面业务营收为90.07亿元)、110.09亿元(方便面业务实现收入106.19亿元,较去年增长17.9%)和49亿元,分别同比增长1.1%、15.6%和-8.7%。

图片来源:微博@汤达人Club

原本以为国内方便面市场会再接再厉,加速迈向更高台阶时,现实却给整个品类泼了一瓢冷水。

近期,不少券商和机构发布研究报告下调康师傅和统一的市场预期。而对于两家不同的企业,券商和机构们的下调原因却颇为一致:自2023年下半年以来,消费者对于面条和饮料的需求低于此前预期。

比如,福瑞就在相关研报中预料康师傅2023年下半年纯利按年升11%至15亿元,销售增长持平于406亿元。至于面食业务,该行料2023年下半年销售按年跌3%,其中第三季增长持平、第四季下跌,并预料集团毛利率按年及按半年改善,因原材料成本压力放缓。将2023年、2024年及2025年纯利预测分别下调13%、24%及24%,而销售预测则下调4%、8%及10%。

与此同时,该机构还在相关研报中下调了统一企业中国2023至2025年净利润预测,同时下调2024和2025年的毛利率假设,因为预计随着消费者减少消费,平均售价的增长将非常温和,目标价相应由8.02港元下调至6.9港元。

无独有偶。

汇丰研究在福瑞之前就发布研报指出,康师傅即食面业务2023年下半年表现逊于预期,主要是旅游需求势头强劲,部分抵销了厂商消费下跌的情况。展望2024年,该行相信行业低迷或仍然会影响2024年即食面业务表现。该行表示,基于宏观环境疲软,下调公司在2023年至25年的收入预测、毛利率、每股盈测,目标价由12.6元下调至9.8元,评级由“买入”降至“持有”。

此外,中金也发表评级报告,预计康师傅2023年收入按年升2.9%,净利润按升21.5%至32亿元;对应2023年下半年收入按年跌1.1%,净利润升13.1%,基本符合市场预期,低于公司年中指引,主要因第三季饮料销售不及预期。中金预计,公司今年有望实现中低个位数左右收入增长,其中饮料行业受益于无糖化趋势,以及外出刚需属性有望回归全年层面稳健增长,而方便面有望在2023年较低基数下维持平稳增长。

而从消费端看,方便面逐渐从消费者的购物清单中减少甚至清出。

一方面,方便面此前面临的其他方便速食(如螺蛳粉、自热食品、速冻食品甚至预制菜)的跨品类竞争和外卖等消费方式带来的压力依旧存在;另一方面,堂食用餐的全面恢复,也进一步降低和收窄了方便面的消费频次。尤其是随着消费不断升级和消费场景的不断细分演变,消费者对方便面的需求变弱会变得越来越明显。

而马上赢情报站的数据也显示,在长期的维度上,方便面的店均卖力正波动下滑;而从短期的维度来看,2023年方便面在各渠道的店均卖力表现均不及2022年的同期水平,其周度店均销售额在经历了2022年的上涨之后又逐渐回落。在这一系列的趋势背后,我们似乎可以看到曾经风光无限、如今影响力犹存的方便面市场正面临一场硬战,其体量或将见顶甚至缩窄。

02

方便面品类突围难

据艾瑞咨询的相关报告指出,包括方便面在内的方便速食行业经历了品类单一到多元化竞争和产品创新升级,未来行业将朝着健康化、多元化和品质化发展。但对于方便面品类而言,要从高度同质化的产品现状和激烈的市场竞争中突围,立足的方向只有三个:面饼、料包和消费场景。

在面饼突围路径中,一个是变量,一个是变质。

比如在2015年,今麦郎就推出“一袋半” “一桶半”,直接切中方便面大众市场消费者的痛点:一袋(桶)不够吃,两袋(桶)吃不完。随后也引得康师傅等品牌在面饼分量上作出改变,推出相应的大份量产品。

图片来源:微博@今麦郎食品官方微博

图片来源:微博@白象食品

而在面饼质变的路径中,奠定了当下方便面市场油炸和非油炸品类的直接竞争。当前,诞生60多年的传统油炸方便面依旧是市场主流,但在健康化趋势下,非油炸开始起势。今麦郎董事长曾表示,让祖国的下一代吃上0油炸健康面,构筑未来方便面市场由家庭预制面、0油炸健康面和油炸面三分天下的局面。

在料包上,除了传统的粉料调味包之外,越来越多的企业开始在蔬菜包、汤料包上下功夫。比如在蔬菜包层面,今麦郎用上了先进的冻干(FD)技术,来保障食材的营养和风味,而康师傅、统一等则在高端面产品上推出了牛肉包等更加“扎实”的料包。而作为近两年发展迅猛的白象,则退出了“甄味汤馆”系列,升级起主打品类汤好喝系列。

图片来源:微博@汤达人Club

图片来源:微博@Hi康师傅汤大师

但在整个方便面市场,料包竞争的背后,就是风味的竞争。比如统一有汤达人,康师傅有汤大师,白象有汤好喝……当白象在升级产品中推出“山菌老母鸡汤面”,康师傅紧随其后就推出了“老母鸡汤面”。大家又开始陷入到产品同质化竞争当中。

图片来源:微博@白象食品

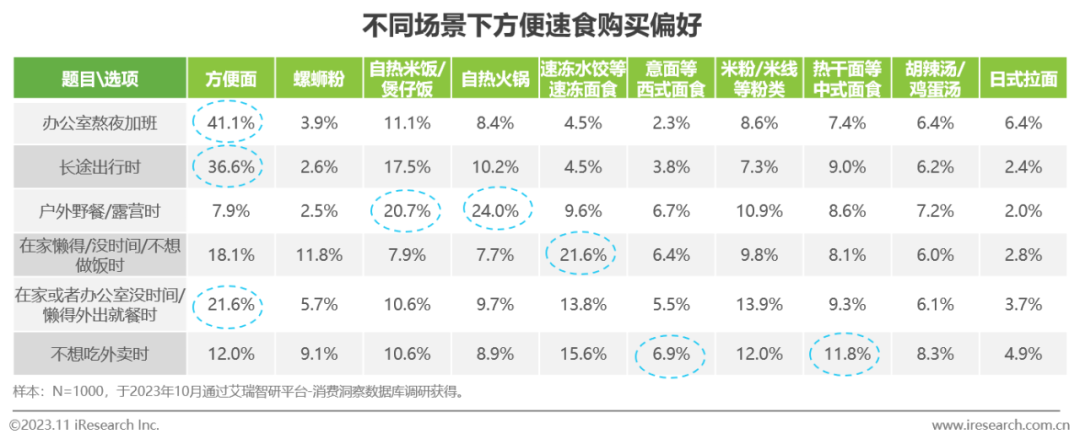

而在消费场景方面,尽管现在方便食品变得丰富多样,但据艾媒咨询的报告显示,方便面依旧是办公室熬夜加班(41.1%)、长途出行时(36.6%)以及在家或办公室没时间/懒得外出就餐时(21.6%)的首选品类。

图片来源:艾瑞咨询

不过,目前的方便面,似乎并未开拓出新的场景和业绩增长点,只能通过不断的提升产品价值来拉高整体市场体量,也就是我们常说的“高端化”。但在方便面品类中,高端化在大多数人看来,都是个“伪命题”。

据马上赢情报站数据显示,尽管袋装产品整体价位在方便面市场内偏低,以中低端价位为主,但高端价位段产品也仍旧难以维持其在2022年12%左右的市场份额。2023年以来,高端价位段的袋装方便面本就不大的市场份额如今更是仅存8%。而在总体价格普遍较高的桶装方便面内部,高端价位段产品也仅仅只是做到了市场份额的保持,没能从中端价位段产品手中抢夺更大的阵地。

图片来源:微博@康师傅官方微博

基于以康师傅、统一、今麦郎、白象等龙头企业的市场地位,方便面在不知不觉间便发展成了一个强者恒强、后浪乏力的行业。

对于方便面产业的未来发展,中国食品产业分析师朱丹蓬对食评方表示:“方便面未来最大的挑战是很难再做创新和升级迭代。其中,创新就包括场景创新、产品创新、模式创新以及整体供应链的创新,这是比较难的;而在升级迭代方面,虽然目前现在的方便面企业做得都还可以,但是与新生代消费者的需求之间还有一定的落差。所以方便面企业要把创新升级和产品迭代的速度,以及产品质量提起来,否则未来增量依旧充满挑战。”

阅读2854

本内容仅代表作者独立观点,不代表平台立场,食业头条仅提供信息存储空间服务。

未经允许不得转载,授权事宜请联系shiyetoutiao2020@163.com;如对本稿件有异议或投诉,请联系shiyetoutiao2020@163.com

好文章,值得鼓励

好文章,值得鼓励

好文章,值得分享

好文章,值得分享

相关文章

-

盒马鲜生缘何重启会员制?

盒马鲜生重启会员制的原因是为了应对奥莱折扣店等竞争对手的压力,以维持较高的利润和会员数量。然而,转向奥莱折扣店也面临与供应商的博弈,价格和货物替换成为关键问题。最终,盒马决定重新回归会员制,受益于消费信心的恢复和新中产阶层的增长。同时,奥莱折扣店的发展也受到突发事件的影响,需要平衡资源和决策。最终的发展方向取决于内外部的博弈和取舍。

联商网 4566阅读 6天前

-

紫燕食品:2023年实现营收约35.5亿元,净利增长49.46%

2023年紫燕食品年报及2024年一季度报告显示,2023年营收达35.50亿元,净利润为3.32亿元,同比增长49.46%;2024年一季度实现营收6.95亿元,净利润为5396.40万元,同比增长20.87%。面对挑战,紫燕食品通过创新研发和数智化供应链等措施有效应对,并积极拓展市场机遇,实现了持续稳定增长。紫燕食品构建了创新产品矩阵,满足了消费者多元化需求,并注重研发能力的提升。同时,紫燕食品通过数智化供应链强化了品质硬实力,提供高品质的产品。

食业头条 3986阅读 6天前

-

双塔食品:2023年净利9323.83万,同比扭亏为盈

双塔食品2023年度报告显示,公司利用生物发酵技术充分挖掘一粒豆子的价值,形成了全封闭循环产业链条,产品附加值不断提升,综合生产成本明显优势。报告期内公司营业收入同比增长3.13%,净利润同比增长129.98%,较上年扭亏为盈。经营活动产生的现金流量净额为230,694,606.46元,归属上市公司股东的净资产为2,554,879,637.89元。

食业头条 3947阅读 6天前

-

华恒生物:营收净利大幅增长,丙氨酸生产规模居国际前列

华恒生物2023年年报公布,营业收入和净利润同比增长超过36%,总资产增长近96%。公司以合成生物技术为核心,主要从事生物基产品的研发、生产、销售。氨基酸产品占据主要营收份额,丙氨酸产品已成为全球最大生产商之一。维生素系列产品中,D-泛酸钙产能占全球80%,我国是“世界工厂”。公司计划推进建设几个生物基产品生产项目。

食业头条 1248阅读 6天前